Norwegian bokmål (Norway)

Norwegian bokmål (Norway)  Polski (PL)

Polski (PL)  Danish (Danmark)

Danish (Danmark)  Finnish (Finland)

Finnish (Finland)  Svenska (Sweden)

Svenska (Sweden)  Nederlands (nl-NL)

Nederlands (nl-NL)  Português (Portugal)

Português (Portugal)  Français (France)

Français (France)  Deutsch (Deutschland)

Deutsch (Deutschland)  Español (ES)

Español (ES)  English (UK)

English (UK)

Consigue tu Independencia Financiera para transformar tu vida y jubilarte como te mereces, y cuando tú decidas.

"Soy uno de los autores más vendidos en Amazon España desde 2013"

Consigue tu Independencia Financiera para transformar tu vida y jubilarte como te mereces, y cuando tú decidas.

Ahorro, inversión e independencia financiera

Con un poco de retraso (debido a mis vacaciones navideñas) os comento mis resultados de 2017 y los datos más relevantes de la evolución de mi proyecto después de cumplirse los 5 primeros años de ahorro e inversión.

Todas las cifras se comparan con las de los resultados de 2016, salvo que se indique lo contrario.

Ingresos:

Los ingresos ordinarios subieron un 2,6%, lo cual me alegra especialmente después de un par de años a la baja. Las expectativas es que los próximos años suban ligeramente más o menos al ritmo de la inflación.

Los ingresos extraordinarios aumentan un 6,2% y equivalen a un 11 % de los ingresos totales.

Los ingresos por dividendos se incrementaron en un 37,0% (contabilizando los scrip de IBE como pago real). Este dato me parece muy relevante ya que creo que la evolución que lleva es muy buena lo que me motiva muchísimo, la verdad.

Tras 5 años de inversión los dividendos netos me cubren el 28,7% de la cuota de la hipoteca y en 5 años más veo muy probable que esta cifra empiece ya a ser muy respetable.

Gastos:

Los gastos ordinarios aumentaron en un 9,4%. Esto se debe básicamente a que este año decidí incrementar la partida para viajes, con lo que es un incremento de gasto que puedo considerar “bueno”… (peor sería que fuese porque se me estropeó el coche o derramas de la vivienda)

Lo del Euribor por los suelos parece que lo voy a poder disfrutar al menos otro añito más ya que me revisan la hipoteca con la media de febrero y ahora mismo sigue en negativo (-0,187)

Otro gasto que se me disparó un poco este año fue el de ropa, aunque se compensó parcialmente con los descensos de gastos en salud y en mantenimiento del coche.

La tasa de ahorro de este año fue del 29,75% frente al 32,31% del año anterior. Quedan lejos ya las tasas de ahorro cercanas al 40% de los años 2014 y 2015 pero fueron años excepcionales en los que cobraba una serie de pluses en mi sueldo que me permitían ahorrar una barbaridad.

De todas formas, estoy mucho más feliz ahora y vivo mucho mejor ahorrando “solo” el 30% que cuando ganaba más y soportaba un cansancio y un nivel de estrés mayor.

Inversión:

La inversión en renta variable aumenta un 3%. El nivel de inversión actual creo que es el que voy a mantener ya más o menos estable en los próximos años, con ligeros incrementos que vendrán de la mano de la reinversión de los mayores dividendos que iré cobrando año a año.

Un 14,04% del capital invertido en este 2017 procede ya del cobro de dividendos, que son reinvertidos en cada nueva compra.

Este año al fin me animé a salir de compras fuera de España e incorporé las primeras empresas internacionales: Vodafone, Archer Daniels Midland y General Electric. Esta era una de mis grandes asignaturas pendientes y la verdad es que estoy contento con haberme animado finalmente a entrar en otros mercados.

Estas nuevas incorporaciones hacen que la cartera cuente ya con 14 empresas, aún queda mucho por hacer, pero la cosa va ya cogiendo forma poco a poco.

En la imagen que acompaña este post podéis ver la evolución de la cartera durante estos 5 años.

Deuda:

No realicé amortizaciones extraordinarias de hipoteca, con lo que su fecha de cancelación no se modifica. Un año más seguiré pagando alrededor 0.25% de interés así que continuaré centrándome en el apartado de inversión.

A 31 de diciembre, mis activos (renta fija + renta variable) cubren ya el 49,25% de mi deuda (hipoteca). Este dato me parece realmente IMPRESIONANTE… tened en cuenta que hace tan solo 5 años mis activos valían 0 € (no tenía ninguno) y además de lo que debía de hipoteca tenía también la deuda de un crédito personal.

Este último dato, unido al que comentaba anteriormente de la cuota de hipoteca que me cubren los dividendos netos, hace que duerma todas las noches a pierna suelta y que me levante todas las mañanas entusiasmado con mi proyecto personal.

Al ritmo que voy me atrevo a afirmar que en menos de 5 años mis activos superarán casi con toda seguridad el 100% de mi deuda (aunque el futuro no lo conoce nadie claro está).

He de confesar que tenía la ilusión de acabar el 2017 habiendo alcanzado ya el 50% de deuda cubierta, pero va a tocar esperar uno o dos meses más… qué se le va a hacer! En cuanto alcance esa cifra me voy a dar un buen homenaje para celebrarlo como se merece (dudo entre el chuletón de buey o el marisco jajaja).

Fondo de imprevistos / emergencias:

Acabé el año con un fondo de imprevistos/emergencias que en total me cubrirá 6 meses de gastos. Muy contento con esta cifra y seguimos avanzando sin prisa pero sin pausa en este aspecto.

Porcentaje de los objetivos anuales alcanzado:

Inversión en renta variable: 102.7%

Amortización de deuda: 100% (no estaban previstas amortizaciones)

Fondo de imprevistos: 338,1% (tenía previsto subirlo muy poco y al final decidí darle un buen empujón con la extra)

Objetivo de ahorro total anual: 110,6%

Análisis de los resultados:

¡Pues qué queréis que os diga! Después de estos 5 primeros años creo que lo más destacable a comentar es que este proyecto ¡ME HA CAMBIADO LA VIDA! … Nada más y nada menos.

Volviendo la vista atrás, recordando al Skipper de 2012, no me puedo creer lo radical que puede cambiar tu vida a mejor en tan poco tiempo… realmente es increíble. Y lo mejor de todo es que las expectativas para los próximos 5 años son aún mucho mejores A más largo plazo no quiero soñar, pero si todo va como hasta ahora el resultado debería ser brutal.

Lo complicado de esta estrategia de ahorro e inversión a largo plazo creo que es ser capaz de mantener la disciplina a lo largo de los años y no dejarse alterar por los vaivenes del mercado… entiendo que estas dos cuestiones pueden llegar a ser un escollo importante para algunas personas, pero afortunadamente creo que mi carácter me facilita mucho las cosas para sacar este proyecto adelante con éxito.

Por enésima vez, mil gracias a Gregorio y a todos los foreros y blogueros que forman parte de la cada vez mayor comunidad de inversión a largo plazo por sus aportaciones y comentarios a lo largo de estos 5 últimos años … ¡GRACIAS!

Aprovecho ya también para felicitaros el año nuevo a todos y desearos un muy excelente año de inversiones en este 2018 que tenemos por delante.

Un saludo,

Skipper

socrates · 2018-01-12

Hola Skipper, ya me parecía escueto tu mensaje en tu post. Ya veo que has escrito todo aquí, la verdad que en el hilo queda muy largo. La verdad es que comparto contigo la visión de que te ha cambiado totalmente la vida. Me gustaría ver al sócrates sin haber descubierto el foro hace 4 años para valorar el cambio. Me ha gustado el ratio de hipoteca pagada por los divis, creo que lo voy a añadir a mi análisis anual.

En fin, gracias por tu granito de arena en el foro durante estos años.

Skipper · 2018-01-13

Hola socrates !

Pues sí, aquí lo puse todo mucho más detallado y en el foro lo puse más visual :)

Lo que te cambia la vida este tipo de filosofía de inversión es algo impresionante. No tengo ni idea de como estaría a día de hoy si no hubiese empezado mi proyecto pero sí que se como era el Skipper de principios de 2012 y, aunque no era un mal tipo ;), de cuestiones económicas era un auténtico analfabeto lo que le daba inestabilidad y en ocasiones hasta provocaba angustias o incertidumbre. Ahora todas estas malas sensaciones y preocupaciones han desaparecido de mi cabeza lo que sin duda repercute positivamente en mi salud.

En cuanto a ratios, calculo unos cuantos en mi excel porque me parecen muy motivantes... especialmente los relacionados con la hipoteca. Ver que en 5 años mis activos cubren prácticamente el 50% de mi hipoteca te deja muuuuuuuy relajado.

Saludos y gracias a ti también por tus aportaciones todos estos años !

Gregorio Hernández Jiménez (Invertirenbolsa.info) · 2018-01-15

¡Muchísimas gracias a los dos!

Me importa mucho lo que decís de la salud, la tranquilidad, etc, porque es así, y por eso es tan importante que la gente aprenda a invertir a largo plazo. Cambia completamente la vida del que lo hace, así es.

Y por eso, imaginad que la mayor parte de la población lo hiciera. Ese enriquecmiento de la sociedad sería no "sólo dinero", sino más tiempo libre, mejores trabajos, mejores sueldos, mejores relaciones personales, etc. Cosas que hoy parecen "normales" como los trabajos basura, las jornadas de 10 horas, trabajar los fines de semana, etc, desaparecerían, y las empresas ganarían más dinero, porque sus clientes tendrían más dinero y más tiempo para gastarlo.

Y creo que esto es lo que vamos a conseguir entre todos, de verdad.

Saludos.

Tamaki · 2018-01-18

Enhorabuena por esos 5 años Skipper.

Impresionantes resultados.Vamos a por otros cinco aun mejores.

Un abrazo

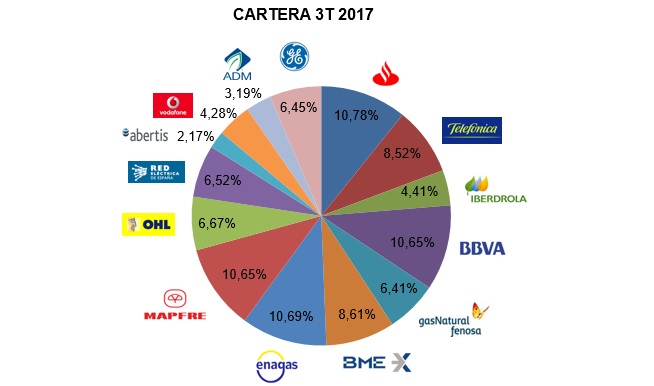

Con un poco de retraso publico los resultados de mi proyecto personal del tercer trimestre de este año 2017.

Todas las cifras que aparecen se comparan con las de los nueve primeros meses de 2016, salvo que se indique lo contrario

Ingresos:

Los ingresos ordinarios disminuyeron un 1,8% pero afortunadamente todo parece indicar que los próximos meses mejorará un poco este aspecto.

Los ingresos por dividendos suben un 36,1% y estimo que a finales de año el incremento supere ligeramente el 37%, lo cual me parece un dato estupendo después de los últimos descensos.

Gastos:

Los gastos totales suben un 8,5%. Básicamente por una boda que tuve este verano, haber comprado bastante ropa este año (hacía falta) y por haber pagado ya casi en su totalidad las vacaciones de navidad, aunque poco a poco empiezo también a notar el efecto de la inflación en otras partidas de gasto.

La tasa de ahorro de este trimestre finalmente ha sido del 25,27% que está bastante alejada de mi objetivo anual del 40% de ahorro, aunque espero que este dato mejore en el cuarto trimestre por tener pagadas ya las próximas vacaciones.

El objetivo continúa siendo alcanzar el 40% de tasa de ahorro a final de año a pesar de que este año está siendo el peor de los últimos 5 en cuanto a imprevistos… me han caído uno tras otro desde el mes de marzo y espero que me dejen tranquilo por lo menos estos últimos meses.

Siendo realistas parece muy muy complicado alcanzar el 40% este año.

Inversión:

Este trimestre hice dos compras en General Electric, una a finales de julio y otra a finales de septiembre. Con estas dos compras me garantizo ya una posición decente en esta compañía.

Salvo sorpresa, no podré hacer más compras este año y el próximo disparo tendrá que esperar a enero/febrero de 2018.

Podéis ver la composición de mi cartera en la imagen que aparece en este artículo.

Deuda:

No se realizaron amortizaciones extraordinarias de hipoteca (no estaban previstas). El Euribor sigue marcando mínimos históricos así que todo apunta que seguiré así al menos otro año más.

A día de hoy, mis activos (renta fija + renta variable) cubren el 47,19% de mi deuda (hipoteca). El año pasado por estas fechas cubrían aproximadamente el 33% con lo que este indicador continúa su progresión imparable. Sigo esperando llegar al 50% este mismo año, aunque las últimas caídas de la bolsa me lo están poniendo un poco más difícil.

Fondo de imprevistos / emergencias:

En estos momentos tengo el fondo un poco “tocado” porque me hice un pequeño autopréstamo para la última compra en bolsa. De todas formas, aún tiene una cobertura de 5 meses de gastos y el ahorro de los próximos meses irá destinado a reponer lo que tomé prestado y a ampliar un poco más el fondo.

Espero alcanzar los 7 meses de cobertura al finalizar el año.

Porcentaje de los objetivos anuales alcanzado:

Inversión en renta variable: 106,5%

Amortización de deuda: 100% (no estaba prevista)

Fondo de imprevistos: -200% (tengo que reponer lo que tomé prestado)

Ahorro total anual: 75,8%

Formación:

Este trimestre no leí libros nuevos, a cambio me dediqué a releer la gran mayoría de los libros que tengo sobre inversión. Me encanta releer estos libros para refrescar y afianzar conceptos.

Análisis de los resultados:

Como podéis ver ya tengo encarrilado el año y ya me queda solo “rematarlo” con el ahorro de los últimos meses. A pesar de los múltiples imprevistos de este año creo que el resultado final será muy positivo para el proyecto así que no me puedo quejar de nada en este 2017.

Es posible que me muerda un poco las uñas hasta enero sin poder hacer más compras pero toca seguir el plan establecido y el presupuesto para compras ya lo tengo gastado.

¡En tres meses tendréis el resumen de mis primeros 5 años de inversión en bolsa!

Un saludo,

Skipper

DanielF · 2017-10-11

Enhorabuena Skipper, un placer como siempre leer tu evolución !!

Skipper · 2017-10-11

Muchas gracias DanieIF :)

Un saludo !

Gregorio Hernández Jiménez (Invertirenbolsa.info) · 2017-10-11

Enhorabuena, Skippper.

La compra de General Electric me parece un acierto.

Y los objetivos los llevas muy bien. Si no llegaras a ese 40% de ahorro, no pasa nada (y además han sido imprevistos que te han entretenido, como bodas y demás). Que los dividendos te suban más de un 35% en un año nada más, es buenísimo.

Saludos.

Skipper · 2017-10-11

Muchas gracias Gregorio ! ... efectivamente la subida de ingresos por dividendos en solo un año me ha sorprendido mucho, estoy encantado la verdad.

Un saludo

borjevere · 2017-10-12

Desconocía tu blog en IEB. Un ejemplo a seguir para los que comenzamos en esto, skipper. Un saludo y a seguir así!

Skipper · 2017-10-12

Muchas gracias borjevere :)

Saludos !!!

Ñogotiua · 2017-10-23

Buenos días, tras una lectura acertada he llegado a esta página. Gracias Gregorio por ofrecer tus conocimientos, dar es recibir y por lo que leo ....recibes mucho, lo cual me anima y alegra a entrar en este mundo.

Pregunta "del millón" cuando en diciembre tenga mis 1.000,00 primeros euros para invertir, con un ahorro mensual de 250 euros a partir de esa primera inversión, cómo he de hacer, me conecto y busco una página de bolsa y ejecuto compra?

Creo que lo más apropiado va a ser comenzar a leer tus libros Gregorio , seguir instruyéndome y aprovechar estos 2 meses a tope.

Gracias , estoy encantada con lo que leo, no tanto por las ganancias que veo que vas a toda mecha, sino por compartir tus conocimientos.

Saludos cordiales.

Gregorio Hernández Jiménez (Invertirenbolsa.info) · 2017-10-23

Muchísimas gracias, Ñogotiua.

Sí, tienes que elegir un broker (banco o sociedad de valores) para comprar las acciones. Ahí es donde meterás esos primeros 1.000 euros, y los 250 euros que vayas ahorrando cada mes, y comprarás las acciones, cobrarás los dividendos, etc.

Los libros te vendrán muy bien para aprender, de verdad. Es fundamental que sepas lo que haces, no se puede empezar a comprar acciones sin saber lo que se está haciendo. Y ya verás cómo es muy fácil aprender.

Haz simulaciones con la calculadora que tengo en la web de lo que ganarás con esos 250 euros mensuales, seguramente te sorprenderás:

[url=http://www.invertirenbolsa.info/herramientas/calcula-cuanto-dinero-puedes-ganar-con-la-bolsa]Calcula cuánto dinero puedes ganar con la Bolsa a largo plazo[/url]

Muchas gracias, y ya me irás contando.

Ñogotiua · 2017-10-23

Gregorio , gracias por tu respuesta, al respecto de buscar un buen bróker, he leído blogs de iniciados que abren su cuenta en ING y empiezan a operar, es decir que eso es posible no?

Por muchas que sean las dificultades no desistiré¡¡ al principio la liaré , por supuesto, pero nadie nació enseñado , así que, sigo leyendo .

Muchísimas gracias de corazón.

pd Una curiosidad, has leído padre rico padre pobre?

Gregorio Hernández Jiménez (Invertirenbolsa.info) · 2017-10-25

Hola Ñogotiua,

Sí, ING lo usan muchos inversores de largo plazo, y está bien. Ya verás cómo puedes empezar sin liarla :). Es fácil, ya lo verás, sólo hay que ponerse y dedicarle un poco de tiempo a aprender.

He leído ese libro, sí. Tienes incluso el comentario en la sección de libros, dentro de herramientas.

De nada.

Pablus · 2017-11-04

Genial Skipper! Te agradezco tu blog, es muy motivante ver tu evolución! :)

Gregorio Hernández Jiménez (Invertirenbolsa.info) · 2017-11-06

Hola Pablus,

Y lo mejor es que esto lo puede hacer cualquiera que se lo proponga. De hecho es que de cara al futuro es el único camino posible y realista a nivel de sociedad para que la gente se pueda jubilar.

Saludos.

Julio · 2018-02-27

Enhorabuena por el trabajo y por seguir con ánimo en este difícil mundo. ¿PodrIas decir qué libros son los que consideras que han sido más importantes para ti para invertir?

Un saludo!

Skipper · 2018-03-14

Muchas gracias Julio y disculpa por el retraso en contestar.

En cuestión de libros te diría que el que primero despertó en mí la curiosidad por el mundo de la inversión fue "Padre rico padre pobre" y ya muy posteriormente me leí los dos primeros libros de Gregorio "Educación financiera avanzada partiendo de cero" y "Como invertir en bolsa a largo plazo partiendo de cero"... ambos los considero libros imprescindibles para invertir a largo plazo. Luego he leído los clasicos de Buffet, Graham y Lynch que también me han aportado mucho.

Saludos !

Gregorio Hernández Jiménez (Invertirenbolsa.info) · 2018-03-16

Muchas gracias, Skipper.

DanielF · 2017-10-11

Enhorabuena Skipper, un placer como siempre leer tu evolución !!

Skipper · 2017-10-11

Muchas gracias DanieIF :)

Un saludo !

Gregorio Hernández Jiménez (Invertirenbolsa.info) · 2017-10-11

Enhorabuena, Skippper.

La compra de General Electric me parece un acierto.

Y los objetivos los llevas muy bien. Si no llegaras a ese 40% de ahorro, no pasa nada (y además han sido imprevistos que te han entretenido, como bodas y demás). Que los dividendos te suban más de un 35% en un año nada más, es buenísimo.

Saludos.

Skipper · 2017-10-11

Muchas gracias Gregorio ! ... efectivamente la subida de ingresos por dividendos en solo un año me ha sorprendido mucho, estoy encantado la verdad.

Un saludo

borjevere · 2017-10-12

Desconocía tu blog en IEB. Un ejemplo a seguir para los que comenzamos en esto, skipper. Un saludo y a seguir así!

Skipper · 2017-10-12

Muchas gracias borjevere :)

Saludos !!!

Ñogotiua · 2017-10-23

Buenos días, tras una lectura acertada he llegado a esta página. Gracias Gregorio por ofrecer tus conocimientos, dar es recibir y por lo que leo ....recibes mucho, lo cual me anima y alegra a entrar en este mundo.

Pregunta "del millón" cuando en diciembre tenga mis 1.000,00 primeros euros para invertir, con un ahorro mensual de 250 euros a partir de esa primera inversión, cómo he de hacer, me conecto y busco una página de bolsa y ejecuto compra?

Creo que lo más apropiado va a ser comenzar a leer tus libros Gregorio , seguir instruyéndome y aprovechar estos 2 meses a tope.

Gracias , estoy encantada con lo que leo, no tanto por las ganancias que veo que vas a toda mecha, sino por compartir tus conocimientos.

Saludos cordiales.

Gregorio Hernández Jiménez (Invertirenbolsa.info) · 2017-10-23

Muchísimas gracias, Ñogotiua.

Sí, tienes que elegir un broker (banco o sociedad de valores) para comprar las acciones. Ahí es donde meterás esos primeros 1.000 euros, y los 250 euros que vayas ahorrando cada mes, y comprarás las acciones, cobrarás los dividendos, etc.

Los libros te vendrán muy bien para aprender, de verdad. Es fundamental que sepas lo que haces, no se puede empezar a comprar acciones sin saber lo que se está haciendo. Y ya verás cómo es muy fácil aprender.

Haz simulaciones con la calculadora que tengo en la web de lo que ganarás con esos 250 euros mensuales, seguramente te sorprenderás:

[url=http://www.invertirenbolsa.info/herramientas/calcula-cuanto-dinero-puedes-ganar-con-la-bolsa]Calcula cuánto dinero puedes ganar con la Bolsa a largo plazo[/url]

Muchas gracias, y ya me irás contando.

Ñogotiua · 2017-10-23

Gregorio , gracias por tu respuesta, al respecto de buscar un buen bróker, he leído blogs de iniciados que abren su cuenta en ING y empiezan a operar, es decir que eso es posible no?

Por muchas que sean las dificultades no desistiré¡¡ al principio la liaré , por supuesto, pero nadie nació enseñado , así que, sigo leyendo .

Muchísimas gracias de corazón.

pd Una curiosidad, has leído padre rico padre pobre?

Gregorio Hernández Jiménez (Invertirenbolsa.info) · 2017-10-25

Hola Ñogotiua,

Sí, ING lo usan muchos inversores de largo plazo, y está bien. Ya verás cómo puedes empezar sin liarla :). Es fácil, ya lo verás, sólo hay que ponerse y dedicarle un poco de tiempo a aprender.

He leído ese libro, sí. Tienes incluso el comentario en la sección de libros, dentro de herramientas.

De nada.

Pablus · 2017-11-04

Genial Skipper! Te agradezco tu blog, es muy motivante ver tu evolución! :)

Gregorio Hernández Jiménez (Invertirenbolsa.info) · 2017-11-06

Hola Pablus,

Y lo mejor es que esto lo puede hacer cualquiera que se lo proponga. De hecho es que de cara al futuro es el único camino posible y realista a nivel de sociedad para que la gente se pueda jubilar.

Saludos.

Julio · 2018-02-27

Enhorabuena por el trabajo y por seguir con ánimo en este difícil mundo. ¿PodrIas decir qué libros son los que consideras que han sido más importantes para ti para invertir?

Un saludo!

Skipper · 2018-03-14

Muchas gracias Julio y disculpa por el retraso en contestar.

En cuestión de libros te diría que el que primero despertó en mí la curiosidad por el mundo de la inversión fue "Padre rico padre pobre" y ya muy posteriormente me leí los dos primeros libros de Gregorio "Educación financiera avanzada partiendo de cero" y "Como invertir en bolsa a largo plazo partiendo de cero"... ambos los considero libros imprescindibles para invertir a largo plazo. Luego he leído los clasicos de Buffet, Graham y Lynch que también me han aportado mucho.

Saludos !

Gregorio Hernández Jiménez (Invertirenbolsa.info) · 2018-03-16

Muchas gracias, Skipper.

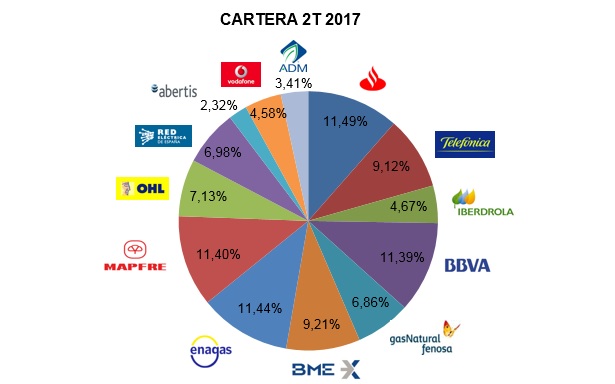

Todas las cifras se comparan con las de los tres primeros meses de 2016, salvo que se indique lo contrario :)

Ingresos:

Los ingresos ordinarios disminuyen un 3,7 % lo que supone el segundo año consecutivo de bajada, aunque espero que a final de año el total anual sea ligeramente superior a 2016.

Los ingresos por dividendos netos suben un 10,4% y eso a pesar de que GAS adelantó el pago de enero a septiembre de 2016.

Gastos:

Los gastos ordinarios suben un 15,9% debido principalmente a que estas rebajas hice una importante renovación de la ropa de mi armario.

La tasa de ahorro de este trimestre fue del 31.83%muy por debajo del 43,34% del 1T 2016. Enero fue un mes en el que casi no tuve ahorro por las comentadas rebajas, aunque en febrero y marzo estuve de nuevo por encima del 40% de ahorro mensual que está dentro del objetivo anual que me marco.

Inversión:

Empecé el año con lo que creo que son dos muy buenas compras en Enagás y en Telefónica (cerca de mínimos anuales) y cerré el trimestre con una segunda compra de Enagás a precios algo superiores, pero me seguía pareciendo la mejor opción para ampliar en ese momento.

Sigo con el dedo en el gatillo y no descarto hacer un par de compras más en breve. Las que tengo ahora mismo en mente son REE y VOD, con esta última me estrenaría en el mercado internacional.

Podéis ver como queda la cartera en la imagen que acompaña este artículo.

Deuda:

No contemplo hacer amortizaciones anticipadas de hipoteca en 2017.

El mes que viene me actualizan la cuota hipotecaría que volverá a bajar por enésimo año consecutivo (aunque ya de forma simbólica).

A día de hoy, mis activos (renta fija + renta variable) cubren el 42,68 %de mi deuda (hipoteca). Este indicador sube como la espuma y si todo va como espero podría alcanzar el 50% este mismo año lo que implicaría que me daría un buen “homenaje” para celebrarlo pues es una de las metas que tenía marcadas de las que el alcanzarlas conlleva siempre “premio” :)

Fondo de imprevistos / emergencias:

El fondo sigue en los mismos niveles que a finales de 2016 cubriendo el equivalente a algo más de 6 meses de gastos.

Porcentaje de los objetivos anuales alcanzado:

Inversión en renta variable: 32,6%

Amortización de deuda: 100% (no están previstas amortizaciones)

Fondo de imprevistos: -100% (suelo aumentarlo los últimos meses del año)

Ahorro total anual: 24,2%

Formación:

Este trimestre estuve muy liado con temas de trabajo y apenas pude sacar tiempo para leer… las visitas de rigor al foro de IeB y poco más J. El próximo trimestre espero que se tranquilice la cosa y disponer de más tiempo libre para seguir aprendiendo.

Análisis de los resultados:

Pues diría que fue un buen comienzo de año con dos de las tres compras que hice realizadas a muy buenos precios y con una tasa de ahorro dentro de lo esperado.

Además, todos los indicadores que sigo para ver como avanza mi proyecto llevan una evolución muy positiva lo que cada día me deja más claro que voy por el camino correcto (aunque ya lo tenía clarísimo :))

Comentar que estoy un poco impaciente con ver los resultados finales de este 2017 ya que es mi 5 año de proyecto y me parece un momento excelente para hacer un estudio en profundidad de como va la cosa. Aún toca esperar 9 meses así que mientras tanto a disfrutar del camino cogiéndome esta semana santa las primeras vacaciones del año.

Saludos,

Skipper

Puedes segir el blog en: Facebook / Twitter / Google+

El joven inversor · 2017-04-02

Hola skipper,

Siempre me encanta leer tus entradas trimestrales y ver como va evolucionando tu cartera.

Yo lo que más destacaría sería que pronto tendras cubierto el 50% de tu deuda y por supuesto que hay que darse un señor homenaje!!

No estes impaciente de que llegue el final de 2017 que seremos más viejos!!

Un abrazo

Skipper . · 2017-04-04

Muchas gracias El joven inversor!

Para mí también es lo más destacable el estar cerca de cubrir el 50% de la deuda, hace un par de años este objetivo me parecía muy muy lejano.

Intentaré disfrutar al máximo lo que nos queda de 2017 jajaja (que es mucho)

Saludos !

DanielF · 2017-04-03

Enhorabuena Skipper por tu progresión !!

Skipper . · 2017-04-04

Muchas gracias DanielF !

Gregorio Hernández Jiménez (Invertirenbolsa.info) · 2017-04-03

Hola Skipper,

Me da mucha alegría leer cómo os van las cosas, de verdad, por eso hice la web y los libros. A todo el mundo le debería ir así de bien.

Las compras de Enagás y Telefónica me parecen muy bien. También REE. Creo que es buen momento de concentrar compras en empresas como REE y Enagás ahora, que han caído y muy probablemente están haciendo suelo, porque así es como se incrementa la rentabilidad algo más, y con total seguridad.

Totalmente de acuerdo en no hacer amortizaciones anticipadas de hipoteca. Salvo que sea necesario por temas de estabilidad, financieramente este es uno de los peores momentos para hacer amortizaciones anticipadas de hipoteca.

Y muy bien lo de celebrar objetivos intermedios, como llegar a ese 50% de la deuda en activos. Y además. ese porcentaje cada vez subirá más rápido, por la bajada de la deuda a la vez que suben los activos, con lo que llegarás al 100% bastante pronto.

5 años es un buen momento para hacer un análisis con más detalle, sí. Y no sólo del dinero, sio también de cómo ha cambiado la salud, el estado de ánimo, la forma de ver la vida, etc.

Saludos.

Skipper . · 2017-04-04

Muchas gracias Gregorio !

A final de año os prometo un análisis detallado de mi progresión en estos primeros 5 años de proyecto :)

Saludos !

Francisco Jose · 2017-04-05

Hola Gregorio,

Quiero invertir 10.000 euros comprando acciones del IBEX 35, pero no se muy bien que empresas comprar y si es buen momento para comprar y sobre todo que bróker es mejor para ello. Dime tu opinión sobre esta lista de empresas si están baratas y aún tienen recorrido en bolsa:

1. BBVA.

2. Banco Santander.

3. Telefónica.

4. Gas Natural.

5. Enagas.

6. Iberdrola.

7. BME.

8. MAPFRE.

9. FERROVIAL.

10. Endesa.

Un saludo,

Gregorio Hernández Jiménez (Invertirenbolsa.info) · 2017-04-05

Hola Francisco Jose.

Sí me parecen todas muy buenas empresas para el largo plazo, y creo que están baratas por fundamentales.. Para más precisión en los puntos de compra en este momento, mira sus hilos de análisis técnico en el foro.

Otras que también están baratas ahora son Abertis y Zardoya (que no está en el Ibex 35, pero no importa, hay empresas muy buenas para el largo plazo que no están en el Ibex, y no todas las del Ibex son buenas para el largo plazo).

Como broker mira ING, Ahorro, Renta 4, Selfbank, etc.

Saludos.

Francisco Jose · 2017-04-07

Muchas gracias Gregorio,

Estos brokers que me dices utilizan cuentas ómnibus o nominativas?

Por lo que he leído con la nueva regulación del mercado de valores ya casi todos los broker utilizan cuentas ómnibus y por lo que tu comentas en tu libros que he comprado y me parecen muy buenos para invertir en bolsa a largo plazo, no son recomendables estas cuentas.

Que te parecen los brokers Degiro y Clicktrade?

Muchas gracias Gregorio por todo tu interés y repito, sin tus libros no me hubiera interesado en invertir en bolsa y no sabría por donde empezar, son muy completos y se los recomiendo a todo el mundo.

Saludos,

Gregorio Hernández Jiménez (Invertirenbolsa.info) · 2017-04-11

De nada, Francisco Jose.

En 2016 cambió el sistema de registro de acciones, y ya todas las cuentas son ómnibus. Lo que tienes que mirar es que el broker no preste tus acciones, y estos que te cito no lo hacen.

Antes de 2016, el sistema era distinto, y los brokers que usaban cuentas ómnibus casi seguro que lo hacían para prestar las acciones.

Con el nuevo sistema, piensa que las acciones quedan igual que han estado siempre los depósitos de los bancos, por ejemplo, así que no te preocupes. Mira sólo que el broker en que tengas las acciones no las preste.

Muchas gracias.

El joven inversor · 2017-04-02

Hola skipper,

Siempre me encanta leer tus entradas trimestrales y ver como va evolucionando tu cartera.

Yo lo que más destacaría sería que pronto tendras cubierto el 50% de tu deuda y por supuesto que hay que darse un señor homenaje!!

No estes impaciente de que llegue el final de 2017 que seremos más viejos!!

Un abrazo

Skipper . · 2017-04-04

Muchas gracias El joven inversor!

Para mí también es lo más destacable el estar cerca de cubrir el 50% de la deuda, hace un par de años este objetivo me parecía muy muy lejano.

Intentaré disfrutar al máximo lo que nos queda de 2017 jajaja (que es mucho)

Saludos !

DanielF · 2017-04-03

Enhorabuena Skipper por tu progresión !!

Skipper . · 2017-04-04

Muchas gracias DanielF !

Gregorio Hernández Jiménez (Invertirenbolsa.info) · 2017-04-03

Hola Skipper,

Me da mucha alegría leer cómo os van las cosas, de verdad, por eso hice la web y los libros. A todo el mundo le debería ir así de bien.

Las compras de Enagás y Telefónica me parecen muy bien. También REE. Creo que es buen momento de concentrar compras en empresas como REE y Enagás ahora, que han caído y muy probablemente están haciendo suelo, porque así es como se incrementa la rentabilidad algo más, y con total seguridad.

Totalmente de acuerdo en no hacer amortizaciones anticipadas de hipoteca. Salvo que sea necesario por temas de estabilidad, financieramente este es uno de los peores momentos para hacer amortizaciones anticipadas de hipoteca.

Y muy bien lo de celebrar objetivos intermedios, como llegar a ese 50% de la deuda en activos. Y además. ese porcentaje cada vez subirá más rápido, por la bajada de la deuda a la vez que suben los activos, con lo que llegarás al 100% bastante pronto.

5 años es un buen momento para hacer un análisis con más detalle, sí. Y no sólo del dinero, sio también de cómo ha cambiado la salud, el estado de ánimo, la forma de ver la vida, etc.

Saludos.

Skipper . · 2017-04-04

Muchas gracias Gregorio !

A final de año os prometo un análisis detallado de mi progresión en estos primeros 5 años de proyecto :)

Saludos !

Francisco Jose · 2017-04-05

Hola Gregorio,

Quiero invertir 10.000 euros comprando acciones del IBEX 35, pero no se muy bien que empresas comprar y si es buen momento para comprar y sobre todo que bróker es mejor para ello. Dime tu opinión sobre esta lista de empresas si están baratas y aún tienen recorrido en bolsa:

1. BBVA.

2. Banco Santander.

3. Telefónica.

4. Gas Natural.

5. Enagas.

6. Iberdrola.

7. BME.

8. MAPFRE.

9. FERROVIAL.

10. Endesa.

Un saludo,

Gregorio Hernández Jiménez (Invertirenbolsa.info) · 2017-04-05

Hola Francisco Jose.

Sí me parecen todas muy buenas empresas para el largo plazo, y creo que están baratas por fundamentales.. Para más precisión en los puntos de compra en este momento, mira sus hilos de análisis técnico en el foro.

Otras que también están baratas ahora son Abertis y Zardoya (que no está en el Ibex 35, pero no importa, hay empresas muy buenas para el largo plazo que no están en el Ibex, y no todas las del Ibex son buenas para el largo plazo).

Como broker mira ING, Ahorro, Renta 4, Selfbank, etc.

Saludos.

Francisco Jose · 2017-04-07

Muchas gracias Gregorio,

Estos brokers que me dices utilizan cuentas ómnibus o nominativas?

Por lo que he leído con la nueva regulación del mercado de valores ya casi todos los broker utilizan cuentas ómnibus y por lo que tu comentas en tu libros que he comprado y me parecen muy buenos para invertir en bolsa a largo plazo, no son recomendables estas cuentas.

Que te parecen los brokers Degiro y Clicktrade?

Muchas gracias Gregorio por todo tu interés y repito, sin tus libros no me hubiera interesado en invertir en bolsa y no sabría por donde empezar, son muy completos y se los recomiendo a todo el mundo.

Saludos,

Gregorio Hernández Jiménez (Invertirenbolsa.info) · 2017-04-11

De nada, Francisco Jose.

En 2016 cambió el sistema de registro de acciones, y ya todas las cuentas son ómnibus. Lo que tienes que mirar es que el broker no preste tus acciones, y estos que te cito no lo hacen.

Antes de 2016, el sistema era distinto, y los brokers que usaban cuentas ómnibus casi seguro que lo hacían para prestar las acciones.

Con el nuevo sistema, piensa que las acciones quedan igual que han estado siempre los depósitos de los bancos, por ejemplo, así que no te preocupes. Mira sólo que el broker en que tengas las acciones no las preste.

Muchas gracias.

Ingresos:

Padawan · 2017-07-05

Muy puntual con tu actualización, así da gusto :). Felicidades por tus avances Skipper! Te sigo leyendo.

Skipper · 2017-07-05

Muchas gracias Padawan !

Un saludo

eljoveninversor · 2017-07-07

Hola Skipper,

Gracias por mantenernos actualizados. En cuanto a ingresos nada que decir, no siempre podemos pedir que nos paguen más en el trabajo... lo gracioso es que mientras las rentas del trabajo se estancan las de renta variable siguen subiendo.

Que los gastos aumenten por haber reservado ya vacaciones da igual, lo importante es ver los gastos a final de año para poder comparar...incluso a lo largo de nuestra vida tenemos años donde ahorramos menos para comprarnos ciertas cosas como un coche.

Espero con ansia ese análisis de 5 años =)

un saludo

Skipper · 2017-07-09

Hola eljoveninversor !

Gracias a ti por pasarte :) Como bien dices lo importante es comparar los gastos a final de año porque aunque ahora parece que están un poco "desbocados" realmente muchos son gastos que tenía perfectamente previstos para este año pero que he adelantado el pago.

Saludos !

DanielF · 2017-07-07

Enhorabuena por tus progresos y buenos resultados. Mucho ánimo y a seguir con esa progresión.

Te sigo con atención como siempre.

Skipper · 2017-07-09

Muchas gracias DanielIF !

Un saludo

Gregorio Hernández Jiménez (Invertirenbolsa.info) · 2017-07-07

Hola,

joveninversor, muy interesante lo que dices de que mientras los ingresos del trabajo se estancan los de las inversiones suben. Porque efectivamente es así, siempre ha sido así, y lo que podemos esperar es que siempre así.

Y eso es muy bueno, porque es lo hace que absolutamente pueda vivir muy bien. Porque no todo el mundo puede ser el presidente de una gran empresa, hacen falta todo tipo de trabajos. Pero eso no quiere decir que la mayoría de la gente tenga que vivir con problemas económicos.

Gracias a las inversiones eso no es así, y cualquiera, con cualquier trabajo, puede tener muy buenos ingresos.

Por eso tan importante que todo el mundo aprenda a invertir. Esto cambiará el mundo completamente, con total seguridad. Y puede suceder pronto, depende de lo que hagamos todos por extender esta forma de invertir.

Saludos.

Skipper · 2017-07-09

Pues sí, lo que comenta eljoveninversor es un dato muy relevante... este año mis rentas pasivas aumentarán entre un 30 y un 35%... cosa totalmente impensable si hablamos de mi salario.

Gregorio Hernández Jiménez (Invertirenbolsa.info) · 2017-07-10

Hola Skipper,

Pues justo por eso todo el mundo debe invertir en Bolsa.

La inversión en Bolsa a largo plazo buscando la rentabilidad por dividendo es "eso" que todo el mundo está buscando, y mucha gente aún no ha encontrado.

Saludos.

j2013 · 2017-08-07

vas de maravilla compañero, el % de ahorro anual que tienes es asombroso.

Sigue así que conseguirás la IF más pronto que tarde.

Padawan · 2017-07-05

Muy puntual con tu actualización, así da gusto :). Felicidades por tus avances Skipper! Te sigo leyendo.

Skipper · 2017-07-05

Muchas gracias Padawan !

Un saludo

eljoveninversor · 2017-07-07

Hola Skipper,

Gracias por mantenernos actualizados. En cuanto a ingresos nada que decir, no siempre podemos pedir que nos paguen más en el trabajo... lo gracioso es que mientras las rentas del trabajo se estancan las de renta variable siguen subiendo.

Que los gastos aumenten por haber reservado ya vacaciones da igual, lo importante es ver los gastos a final de año para poder comparar...incluso a lo largo de nuestra vida tenemos años donde ahorramos menos para comprarnos ciertas cosas como un coche.

Espero con ansia ese análisis de 5 años =)

un saludo

Skipper · 2017-07-09

Hola eljoveninversor !

Gracias a ti por pasarte :) Como bien dices lo importante es comparar los gastos a final de año porque aunque ahora parece que están un poco "desbocados" realmente muchos son gastos que tenía perfectamente previstos para este año pero que he adelantado el pago.

Saludos !

DanielF · 2017-07-07

Enhorabuena por tus progresos y buenos resultados. Mucho ánimo y a seguir con esa progresión.

Te sigo con atención como siempre.

Skipper · 2017-07-09

Muchas gracias DanielIF !

Un saludo

Gregorio Hernández Jiménez (Invertirenbolsa.info) · 2017-07-07

Hola,

joveninversor, muy interesante lo que dices de que mientras los ingresos del trabajo se estancan los de las inversiones suben. Porque efectivamente es así, siempre ha sido así, y lo que podemos esperar es que siempre así.

Y eso es muy bueno, porque es lo hace que absolutamente pueda vivir muy bien. Porque no todo el mundo puede ser el presidente de una gran empresa, hacen falta todo tipo de trabajos. Pero eso no quiere decir que la mayoría de la gente tenga que vivir con problemas económicos.

Gracias a las inversiones eso no es así, y cualquiera, con cualquier trabajo, puede tener muy buenos ingresos.

Por eso tan importante que todo el mundo aprenda a invertir. Esto cambiará el mundo completamente, con total seguridad. Y puede suceder pronto, depende de lo que hagamos todos por extender esta forma de invertir.

Saludos.

Skipper · 2017-07-09

Pues sí, lo que comenta eljoveninversor es un dato muy relevante... este año mis rentas pasivas aumentarán entre un 30 y un 35%... cosa totalmente impensable si hablamos de mi salario.

Gregorio Hernández Jiménez (Invertirenbolsa.info) · 2017-07-10

Hola Skipper,

Pues justo por eso todo el mundo debe invertir en Bolsa.

La inversión en Bolsa a largo plazo buscando la rentabilidad por dividendo es "eso" que todo el mundo está buscando, y mucha gente aún no ha encontrado.

Saludos.

j2013 · 2017-08-07

vas de maravilla compañero, el % de ahorro anual que tienes es asombroso.

Sigue así que conseguirás la IF más pronto que tarde.

Con un poco de adelanto me animo a presentaros mis resultados de 2016 antes de meternos en los líos típicos de estas fechas.

Todas las cifras se comparan con las de los resultados de 2015, salvo que se indique lo contrario :)

Ingresos:

Los ingresos ordinarios han sufrido un importante descenso del 15,4% lo cual es una consecuencia directa del cambio de puesto de trabajo que aunque está peor remunerado económicamente me proporciona una calidad de vida mucho mayor.

Los ingresos extraordinarios aumentan un 33.7% y equivalen a un 10 % de los ingresos totales.

Los ingresos por dividendos se disparan un 100,3% (contabilizando los scrip de IBE como pago real). Este año alcancé mi segundo objetivo de dividendos netos cobrados al mes con bastante antelación a la fecha prevista así que estoy realmente ilusionado en este aspecto.

Gastos:

Los gastos ordinarios bajaron en un 8,6%.

El cambio de puesto de trabajo ayuda mucho en la reducción del gasto pues evito el desplazamiento diario a otra ciudad para ir a trabajar.

El Euribor por los suelos sigue ayudando también a contener los gastos y parece que al menos en 2017 seguiré disfrutando los tipos bajos.

Los gastos que se me han disparado un poco este año fueron los de salud (tocaban algunas “reparaciones”) y el de ropa (que también tocaba).

La tasa de ahorro de este año fue del 32,31% frente al 38,75% del año anterior. Me quedo bastante lejos del 40% que me gustaría alcanzar pero teniendo en cuenta la bajada de sueldo no veo posible ahorrar más sin bajar la calidad de vida y no estoy dispuesto a ello… no todo es invertir !!!

Inversión:

La inversión en renta variable desciende un 26,44% pero es que era absolutamente imposible invertir la cantidad del 2015, que fue un año realmente excepcional para mí en lo que a ahorro e inversión se refiere.

Un 10,34% del capital invertido en este 2016 procede ya del cobro de dividendos, que son reinvertidos en cada nueva compra.

Estoy muy contento con la cantidad invertida este año y muy especialmente con el “timing” con las compras. Creo que excepto un par de compras todas las realicé en los mejores momentos del año en los que teníamos grandes caídas del mercado (febrero, brexit y noviembre). Estas buenas compras van a disparar mis dividendos el próximo año jejeje.

La asignatura pendiente sigue siendo diversificar la cartera internacionalmente. Este 2016 estuve a punto en varias ocasiones de darle al botón para comprar fuera del Ibex pero siempre acababa encontrando lo que a mí me parecían mejores oportunidades en España. En 2017 me planteo como objetivo, sí o sí, hacer alguna compra en el extranjero… a ver si hay suerte !

En la imagen que acompaña este post podéis ver la evolución de la cartera en el último año.

Deuda:

No se han realizado amortizaciones extraordinarias de hipoteca con lo que su fecha de cancelación no se modifica. Un año más sigo pagando menos del 1% de interés (y todo apunta a que seguiremos igual un año más) así que continúo centrándome en el apartado de inversión.

A 23 de diciembre, mis activos (renta fija + renta variable) cubren el 36,97% de mi deuda (hipoteca). Este dato sube como la espuma y me da mucha tranquilidad una evolución tan rápida.

Otro dato que me parece motivante es que los dividendos netos mensuales ya me cubren un 19,94% de la cuota mensual actual de la hipoteca.

Fondo de imprevistos / emergencias:

Acabaré el año con un fondo de imprevistos/emergencias que en total me cubrirá 7 meses de gastos. Seguimos avanzando sin prisa pero sin pausa en este aspecto.

Porcentaje de los objetivos anuales alcanzado:

Inversión en renta variable: 133.0%

Amortización de deuda: 100% (no estaban previstas amortizaciones)

Fondo de imprevistos: 100%

Ahorro total anual: 128,9%

Análisis de los resultados:

Pues un año más sigo ENCANTADO con los resultados. En estos momentos estoy ya pensando en el 2017 que espero sea otro excelente año de ahorro e inversión.

Además, el próximo año será “especial” pues pondrá fin a mis primeros 5 años de proyecto con lo que tocará hacer un balance detallado de los logros conseguidos… ya lo estoy deseando!

Aprovecho ya para felicitaros las fiestas y el año nuevo a todos pues es posible que los próximos días tenga difícil el acceso a Internet.

Un saludo,

Skipper

Puedes segir el blog en: Facebook / Twitter / Google+

Gregorio Hernández Jiménez (Invertirenbolsa.info) · 2016-12-30

Enhorabuena, Skipper.

Vas muy bien, hasta los detalles creo que son un acierto. Por ejemplo, el tema de la hipoteca, no es momento de hacer cancelaciones anticipadas, efectivamente, y lo más probable es que en 2017 los tipos sigan siendo bajísimos.

La cartera está muy bien diversificada, y los porcentajes que calculas de dividendos respecto a hipoteca, etc, son muy útiles, sobre todo psicológicamente, porque ayudan a ser más feliz y disfrutar mucho más de la vida, por la tranquilidad y seguridad que da tener esas cifras en la cabeza.

2017 va a ser mejor que 2016 casi con toda seguridad, la mayoría de las empresas van a aumentar los dividendos, y lo lógico sería que las cotizaciones a finales de 2017 fueran más altas que ahora.

¡ Feliz 2017 !

Skipper . · 2017-01-14

Muchas gracias Gregorio ! :)

Acabo de regresar de mis vacaciones navideñas y ya tengo ganas de ponerme a analizar la primera compra de este 2017... durante las vacaciones desconecté por completo de la bolsa y ahora toca revisar el foro para ponerse al día :).

Saludos y feliz 2017 !

Gregorio Hernández Jiménez (Invertirenbolsa.info) · 2017-01-17

De nada, Skipper.

Es muy bueno que hayas descansado y ahora vuelvas con más ganas. Las vacaciones son imprescindibles en la vida, y lo digo totalmente en serio, no es una broma. Creo que el descanso es imprescindible para la vida.

Saludos.

Gregorio Hernández Jiménez (Invertirenbolsa.info) · 2016-12-30

Enhorabuena, Skipper.

Vas muy bien, hasta los detalles creo que son un acierto. Por ejemplo, el tema de la hipoteca, no es momento de hacer cancelaciones anticipadas, efectivamente, y lo más probable es que en 2017 los tipos sigan siendo bajísimos.

La cartera está muy bien diversificada, y los porcentajes que calculas de dividendos respecto a hipoteca, etc, son muy útiles, sobre todo psicológicamente, porque ayudan a ser más feliz y disfrutar mucho más de la vida, por la tranquilidad y seguridad que da tener esas cifras en la cabeza.

2017 va a ser mejor que 2016 casi con toda seguridad, la mayoría de las empresas van a aumentar los dividendos, y lo lógico sería que las cotizaciones a finales de 2017 fueran más altas que ahora.

¡ Feliz 2017 !

Skipper . · 2017-01-14

Muchas gracias Gregorio ! :)

Acabo de regresar de mis vacaciones navideñas y ya tengo ganas de ponerme a analizar la primera compra de este 2017... durante las vacaciones desconecté por completo de la bolsa y ahora toca revisar el foro para ponerse al día :).

Saludos y feliz 2017 !

Gregorio Hernández Jiménez (Invertirenbolsa.info) · 2017-01-17

De nada, Skipper.

Es muy bueno que hayas descansado y ahora vuelvas con más ganas. Las vacaciones son imprescindibles en la vida, y lo digo totalmente en serio, no es una broma. Creo que el descanso es imprescindible para la vida.

Saludos.

Comentarios

socrates · 2018-01-12

Hola Skipper, ya me parecía escueto tu mensaje en tu post. Ya veo que has escrito todo aquí, la verdad que en el hilo queda muy largo. La verdad es que comparto contigo la visión de que te ha cambiado totalmente la vida. Me gustaría ver al sócrates sin haber descubierto el foro hace 4 años para valorar el cambio. Me ha gustado el ratio de hipoteca pagada por los divis, creo que lo voy a añadir a mi análisis anual.

En fin, gracias por tu granito de arena en el foro durante estos años.

Skipper · 2018-01-13

Hola socrates !

Pues sí, aquí lo puse todo mucho más detallado y en el foro lo puse más visual :)

Lo que te cambia la vida este tipo de filosofía de inversión es algo impresionante. No tengo ni idea de como estaría a día de hoy si no hubiese empezado mi proyecto pero sí que se como era el Skipper de principios de 2012 y, aunque no era un mal tipo ;), de cuestiones económicas era un auténtico analfabeto lo que le daba inestabilidad y en ocasiones hasta provocaba angustias o incertidumbre. Ahora todas estas malas sensaciones y preocupaciones han desaparecido de mi cabeza lo que sin duda repercute positivamente en mi salud.

En cuanto a ratios, calculo unos cuantos en mi excel porque me parecen muy motivantes... especialmente los relacionados con la hipoteca. Ver que en 5 años mis activos cubren prácticamente el 50% de mi hipoteca te deja muuuuuuuy relajado.

Saludos y gracias a ti también por tus aportaciones todos estos años !

Gregorio Hernández Jiménez (Invertirenbolsa.info) · 2018-01-15

¡Muchísimas gracias a los dos!

Me importa mucho lo que decís de la salud, la tranquilidad, etc, porque es así, y por eso es tan importante que la gente aprenda a invertir a largo plazo. Cambia completamente la vida del que lo hace, así es.

Y por eso, imaginad que la mayor parte de la población lo hiciera. Ese enriquecmiento de la sociedad sería no "sólo dinero", sino más tiempo libre, mejores trabajos, mejores sueldos, mejores relaciones personales, etc. Cosas que hoy parecen "normales" como los trabajos basura, las jornadas de 10 horas, trabajar los fines de semana, etc, desaparecerían, y las empresas ganarían más dinero, porque sus clientes tendrían más dinero y más tiempo para gastarlo.

Y creo que esto es lo que vamos a conseguir entre todos, de verdad.

Saludos.

Tamaki · 2018-01-18

Enhorabuena por esos 5 años Skipper.

Impresionantes resultados.Vamos a por otros cinco aun mejores.

Un abrazo