If this is your first visit, be sure to

check out the FAQ by clicking the

link above. You may have to register

before you can post: click the register link above to proceed. To start viewing messages,

select the forum that you want to visit from the selection below.

Busca todo lo que quieras en Invertirenbolsa.info con este buscador personalizado de Google:

Búsqueda personalizada

Experiencias de los inversores B&H más veteranos (5-10 años invirtiendo)

Considerar que en 20 años hay inflación, que la cotización de euro/dólar es la qué es (que estamos en la UE donde manda Alemania) y que en la economía hay crisis no es ser pesimista; es ser realista.

Planteemos un escenario optimista, un inversor que tuviera hace 20 años un capital de 285.000 euros (utilizo una cifra que di anteriormente) y esa persona hubiera invertido íntegramente su capital JNJ o acciones con un rendimiento igual, esa persona obtendría hoy casi 32.000 euros al años, que una vez deducidos un 19% de IRPF, se quedan en 25.800 euros, que divididos en 12 meses son 2.150 euros/mes (aquí no hay pagas extras). Pues bien, esa persona tendría que haber contado por entonces (hace 20 años), con un capital equivalente al actual de 425.704 euros.

Y ojo, que aquí estoy siendo tan optimista que ni considero el efecto divisa (un 20% de devaluación) ni el efecto inverso del interés compuesto y que la inflación de hoy a la muerte de esa persona va a ser de 0%.

Fíjese si estoy siendo optimista y de los importes que estamos hablando.

Que uno puede aprender mucho, que puede generar unas rentas adicionales y que sobre todo consigue una flexibilidad financiera que es muy sana y recomendable. Pero o cuentas con un capital inicial/adicional importante o esto será lo que es, ni más ni menos.

Además, que a mí me hace mucha gracia eso de "si se hubiera invertido hace x años x euros en x acción..." como receta a todos los males, cuando uno de los pilares que se repite para esta estrategia es que hay que diversificar temporalmente y en acciones, no entrar con todo a la vez. En tu ejemplo, si se tuviera hace 20 años un capital inicial de 285.000€, el consejo mayoritario y prudente hubiera sido diversificar temporalmente y en empresas, por lo que se hubiera ido invirtiendo durante unos cuantos años (¿10?, ¿15?) y en unas cuantas empresas. Así, pasados esos 20 años, el inversor vería que sí que tiene empresas donde se cumple la fórmula mágica, pero que son las menos, que no son posiciones suficientemente grandes y que sus maravillosas trayectorias se ven neutralizadas por las otras empresas que lleva en cartera y que han seguido el camino contrario.

Partiendo que si creo que la inversión a LP es la mejor opcion para garantizar tus ahorros, todos tiramos de los datos que nos interesan del pasado para justificar el futuro.

Al menos yo no lo he visto, pero os hago la pregunta. ¿Alguno ha visto algún articulo de hace 20 años con las empresas recomendadas en ese momento? Porque 20 años más tarde solo tenemos a las que han sobrevivido pero no a las que han desaparecido.

Se supone que habríamos invertido en todas esas empresas por igual y no solo es las que hoy han demostrado que serian las mejores

Yo llevo ya también unos cuantos añitos en esto. Empecé a finales de 2013.

La verdad es que creo en la estrategia de invertir a l/p en empresas sólidas que reparten dividendos (que se espera que sigan siendo sólidas y sigan repartiendo dividendos a futuro, aunque nadie sabe al 100% lo que puede suceder).

A mí me cuadra con mi forma de ser. Soy bastante martillo pilón. Hago entradas pequeñas todos los meses y cuando dispongo de algún extra por cobro de dividendos o sobrantes encontrados, ¡allá que voy a por otra compra!... A mí me ha ayudado a centrarme y marcar el rumbo. Esto se ha convertido en una especie de hobbie. Me divierto y me gusta (esto es muy importante, creo yo). Voy viendo una cartera de valores creciente (cuyo valor fluctua) y, hasta ahora, he sido capaz de sobrellevar las caídas (este año cerca del -50% en algún momento). Y, lógicamente, veo un cobro de dividendos también creciente (con la excepción de lo sucedido este año y veremos el próximo).

En mi caso, y si la vida me lo permite, quisiera pensar que lo que estoy haciendo ahora me podrá permitir llegar a una edad en la que tenga unos ingresos (dividendos) adicionales a los que me correspondan por la pensión que me permitan que el dinero no sea una preocupación para mí y mi pareja. Ello nos permitiría poder disfrutar la vida sin excesos (nunca los hemos tenido) pero sin angustias y sin ir con el freno de mano echado. Podrá haber, y seguramente habrá, otras preocupaciones, pero a ver si el tema económico no es una de ellas. Y confío en que no tendremos que deshacernos nunca de ese patrimonio (acciones) creado a lo largo de todos estos años. Llegado el día en que ya no estemos (ojalá lo más tarde posible siempre que uno tenga una digna calidad de vida), quisiéramos que ese patrimonio creado poquito a poco quede para los nuestros.

Hola,

Dejo por aquí el hilo de Javi121, que todavía sigue por el foro. A parte de Gregorio, puede que sea el forero más longevo en bolsa. Es un hilo enorme porque lo acosábamos a preguntas, pero me parece que para el objetivo de este hilo, viene que ni pintado:

Yo llevo ya también unos cuantos añitos en esto. Empecé a finales de 2013.

La verdad es que creo en la estrategia de invertir a l/p en empresas sólidas que reparten dividendos (que se espera que sigan siendo sólidas y sigan repartiendo dividendos a futuro, aunque nadie sabe al 100% lo que puede suceder).

A mí me cuadra con mi forma de ser. Soy bastante martillo pilón. Hago entradas pequeñas todos los meses y cuando dispongo de algún extra por cobro de dividendos o sobrantes encontrados, ¡allá que voy a por otra compra!... A mí me ha ayudado a centrarme y marcar el rumbo. Esto se ha convertido en una especie de hobbie. Me divierto y me gusta (esto es muy importante, creo yo). Voy viendo una cartera de valores creciente (cuyo valor fluctua) y, hasta ahora, he sido capaz de sobrellevar las caídas (este año cerca del -50% en algún momento). Y, lógicamente, veo un cobro de dividendos también creciente (con la excepción de lo sucedido este año y veremos el próximo).

En mi caso, y si la vida me lo permite, quisiera pensar que lo que estoy haciendo ahora me podrá permitir llegar a una edad en la que tenga unos ingresos (dividendos) adicionales a los que me correspondan por la pensión que me permitan que el dinero no sea una preocupación para mí y mi pareja. Ello nos permitiría poder disfrutar la vida sin excesos (nunca los hemos tenido) pero sin angustias y sin ir con el freno de mano echado. Podrá haber, y seguramente habrá, otras preocupaciones, pero a ver si el tema económico no es una de ellas. Y confío en que no tendremos que deshacernos nunca de ese patrimonio (acciones) creado a lo largo de todos estos años. Llegado el día en que ya no estemos (ojalá lo más tarde posible siempre que uno tenga una digna calidad de vida), quisiéramos que ese patrimonio creado poquito a poco quede para los nuestros.

Saludos.

Preocupaciones tendremos siempre. Imaginate en tu jubilacion dorada, cuando tu nieto venda tu cartera heredada en vida

para impresionar a su nueva novia. Seguro que te sube la tension por no decir que sufres un infarto y un ictus fulminante. Paradojas que tiene la vida.

Editado por última vez por Ricbar; 28/12/2020, 14:31:01.

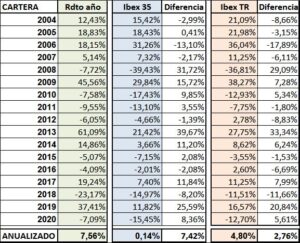

Aunque ya son muchos años invirtiendo, desde 1/1/2004 guardo los registros de las rentabilidades anuales. Estas son las rentabilidades de la cartera, comparadas con el IBEX 35, con el IBEXTR y con el S&P 500 durante los 17 años transcurridos entre el 1/1/2004 y el 31/12/2020. También la comparo e incluyo las rentabilidades durante esos […]

Ese señor dice que 1000 eur invertidos en su cartera el 01/01/2004 se habrían convertido hoy en 3454 eur, frente a 3349 eur de haberlos invertidos en el S&P 500. Los datos de su cartera son imposibles de conocer. Sin embargo, los datos que da del S&P 500 no me cuadran.

Según Morningstar, invertir en el S&P 500 el 01/01/2004 hubiese sido bastante más rentable que lo que dice ese señor:

Archivos Adjuntos

1Foto

Editado por última vez por Trucha; 02/01/2021, 19:27:03.

Ese señor dice que 1000 eur invertidos en su cartera el 01/01/2004 se habrían convertido hoy en 3454 eur, frente a 3349 eur de haberlos invertidos en el S&P 500. Los datos de su cartera son imposibles de conocer. Sin embargo, los datos que da del S&P 500 no me cuadran.

Según Morningstar, invertir en el S&P 500 el 01/01/2004 hubiese sido bastante más rentable que lo que dice ese señor:

Tu gráfico es en USD, él utiliza el EUR. Puede venir por aquí la diferencia?

La cuestión es que el tal José Manuel Durba se ha comparado con el SP500 sin incluir dividendos. Bien porque no lo sabe, bien porque lo sabe y no los incluye para hacer creer que él sí que supera al mercado. No sé qué es peor.

De todas formas, los resultados que da de su cartera podrían ser esos o cualquier otro. Cualquiera sabe. Nadie se los ha auditado. Los únicos resultados que sabemos seguro son los de los fondos de inversión y ya sabemos lo que ocurre. Solo hay que ir a los informes de SPIVA o a los de Pablo Fernández del IESE.

La cuestión es que el tal José Manuel Durba se ha comparado con el SP500 sin incluir dividendos. Bien porque no lo sabe, bien porque lo sabe y no los incluye para hacer creer que él sí que supera al mercado. No sé qué es peor.

De todas formas, los resultados que da de su cartera podrían ser esos o cualquier otro. Cualquiera sabe. Nadie se los ha auditado. Los únicos resultados que sabemos seguro son los de los fondos de inversión y ya sabemos lo que ocurre. Solo hay que ir a los informes de SPIVA o a los de Pablo Fernández del IESE.

Supongo que el sr. Durba venderá algo...

Anda que no hay “espabilaos”

Fijate que los datos que comparte no avalan sus conclusiones.

Si tu igualas al indice (es lo que muestra) y tu unico criterio para elegir un estilo de inversion es su mayor rentabilidad (que es lo que comenta), la unica conclusion posible es que debe indexarse al SP, pues con muchas miles de horas menos de analisis y gestion (es un coste muy importante) ha conseguido una igual rentabilidad, pero mucho menor beneficio (Sus horas detrabajo valen dinero).

Y pense que por ahi ibais a tirar los que estais convencidos de la imbatibilidad de la indexacion al SP.

Date cuenta que los datos que muestra también son coherentes con lo que ya se ha hablado en este hilo.

- Que superar al ibex ha sido relativamente asequible estos ultimos años (para un inversor particular).

- Que superar al SP en ese mismo periodo ha sido muy complicado.

Esto ya es especulación mia, pero creo que si hubiera intentado mejorar al SP, creo que no hubiera llegado. Porque de 40 empresas seleccionar y equiponderar es mas sencillo que seleccionar entre 500 las mejores y concentrarte en ellas. Tambien es mas facil mejorar un indice concentrado (ambos lo son) cuando lo que mas pesa decrece (bancos y tef) que cuando lo que mas pesa es lo que esta tirando del mismo para arriba (tecnologicas). No imposible pero si lo veo mas difícil. Asi que por ambos motivos creo hubiera sido un error sacar la conclusion de tratar de mejorar el SP. Aunque el no dice ni insinua esto. Esto es cosecha mia.

En fin, no he necesitado expulsar bilis sobre su honorabilidad para exponer en sentido contrario a lo que el piensa utilizando como base sus propios datos.

Y por supuesto, si tuviera la oportunidad de replica, que no se la hemos dado antes de acusarlo de mentiroso igual nos damos cuenta que tiene sentido lo que piensa.

que opinais de estas acciones, quiero meterme de lleno pero me gustaria vuesra opinion:

Blackstone Mortgage Trust Inc (BXMT)

Brookfield Property Partners L.P.

National Health Investors,

Magellan Midstream Partners, L.P.

Este es el gráfico histórico de PER de SP500. En maximos solo superado por la crisis de los .com. No veo lo de estar sobreponderado en USA (ya sea con índices o acciones). Hasta ahora ha salido bien, pero el riesgo no compensa.

Este es el gráfico histórico de PER de SP500. En maximos solo superado por la crisis de los .com. No veo lo de estar sobreponderado en USA (ya sea con índices o acciones). Hasta ahora ha salido bien, pero el riesgo no compensa.

El problema es que la bolsa es bastante asimetrica, que quiere decir que es mas 'facil' pillar suelos de mercado (o cercanias al suelo) que techos.

Vamos, que evidentemente esta en un rango alto de valoracion,pero perfectamente podria estar varios años mas subiendo.

Ademas, el ajuste de valoracion tambien puede venir porque las empresas ganen mas (que es lo que se prevee). USA tiene un arte especial para devaluar su moneda a antojo con respecto al euro por ejemplo.

Resumidas cuentas: que a saber... Yo estoy en la opcion de seguir comprando valores sueltos en USA y gestionar liquidez por lo que pueda venir.

El problema es que la bolsa es bastante asimetrica, que quiere decir que es mas 'facil' pillar suelos de mercado (o cercanias al suelo) que techos.

Vamos, que evidentemente esta en un rango alto de valoracion,pero perfectamente podria estar varios años mas subiendo.

Ademas, el ajuste de valoracion tambien puede venir porque las empresas ganen mas (que es lo que se prevee). USA tiene un arte especial para devaluar su moneda a antojo con respecto al euro por ejemplo.

Resumidas cuentas: que a saber... Yo estoy en la opcion de seguir comprando valores sueltos en USA y gestionar liquidez por lo que pueda venir.

Exacto, pero valores sueltos bien seleccionados con PER razonable (que los hay) y poca deuda si es posible. En mi humilde opinión, indexarse ahora mismo no compensa.

Tweet

Tweet

Comentario