Tweet

Tweet

Buenas tardes,

Después de mucho tiempo en la sombra, abro este post para presentarme y contaros mis objetivos y estrategias. También para que me critiquéis y poder aprender de todos los puntos de vista.

- Edad: 29.

- Ahorro mensual: 800 € aprox. Vivo de alquiler (muy barato) y no tengo vivienda ni hijos.

- Estrategia: Value (acciones) + fondos inversión + algún que otro movimiento especulativo.

- Brokers: Renta 4, ING y Clicktrade.

- Capital actual. Acciones: 32.000 €. Fondos: 15.000 €. Liquidez: 3000 €.

- Objetivo (actualizado el 24/09/2017): lograr en 2045 un patrimonio de 2,19 M€ brutos, que equivaldrían a 1,88 M€ netos (descontados los impuestos), y que tras descontar una inflación acumulada del 85% (2014-2045) resultan aproximadamente el equivalente a 1 M€ de 2014 (año que comencé a invertir).

Para más detalle acerca del objetivo, ver siguiente post: http://precioyvalor.com/independenci...-mis-objetivos

Creo que a largo plazo el Value es la estrategia que mejores frutos da, a pesar de que requiere mucho análisis y mucha lectura.

Comencé a invertir en fondos de inversión en el año 2014, fondos que mantengo y sigo aportando, pero de un tiempo para acá me veo con fuerzas para crear mi propia cartera "value" con el objetivo de ver cómo me va. Si bien es cierto que a nivel individual, siguiendo una estrategia Value es casi imposible batir la rentabilidad de los fondos de inversión que también siguen esta estrategia (Bestinver, AZ Valor, Magallanes...), también es cierto que este tipo de fondos tienen ciertas ineficiencias y/o desventajas (comisiones, no acceso a empresas de baja capitalización por su iliquidez, efecto de las retiradas masivas en épocas bajistas, grandes volúmenes de compra/venta que afectan al precio en ciertas empresas...).

Aunque creo que es importante la diversificación, no lo veo como algo vital en carteras pequeñas, por lo que suelo tener pocas acciones en cartera. Además, la parte de fondos ya está diversificada.

Utilizaré este post como diario en el que escribiré todos los movimientos que vaya haciendo.

Un saludo a todos.

ACTUALIZACIÓN 30/05/2017

Con objeto de valorar la rentabilidad que estoy obteniendo con la cartera de acciones, he comenzado a calcular la rentabilidad de la cartera de la misma forma que lo hacen los fondos de inversión.

Hasta ahora estaba calculando mi rentabilidad con respecto al capital invertido a día de hoy, lo cual no es correcto, y pongo un ejemplo exagerado:

Empiezas el año 1 con 1000 € y obtienes una plusvalía de 500 € (rentabilidad del 50% el primer año). El día 1 de enero del segundo año haces una aportación de 9000 €, y acabas el año igual que lo empezaste (con 10500 €).

- Como yo lo hacía hasta ahora --> rentabilidad al final del 2º año del 5% (500 € de plusvalía sobre un total de 10000 € invertidos).

- Como se debería de calcular --> la rentabilidad real en este caso sería de un 50% el primer año y un 0% el segundo año, es decir, un 22,48% anualizado (raiz cuadrada de 1,5).

Por tanto, si lo que queremos es comparar nuestra gestión del patrimonio con respecto a la gestión que haría un fondo de inversión, la forma correcta de hacerlo sería la segunda.

Con objeto de no extenderme demasiado en la explicación, dejo link donde se explica con bastante claridad una aproximación a como se debería calcular la rentabilidad de forma purista (como si fuéramos un fondo de inversión):

Algunos comentarios respecto al cálculo que se desarrolla en el link anterior:

- Yo considero la liquidez al calcular la rentabilidad, exactamente igual que hacen los fondos de inversión. Es decir, si tengo por ejemplo un 20% de liquidez media sin invertir a lo largo del año, yo considero esto como una parte que está invertida obteniendo un 0% de rentabilidad. Por tanto, cuanto mayor liquidez, más se penaliza la rentabilidad obtenida por las acciones.

Definición de liquidez: aquella cantidad que tienes reservada para invertirla en el corto plazo/de forma inmediata. En mi caso, considero liquidez aquellas cantidades que voy añadiendo al broker, preparadas para ser invertidas en cualquier momento.

- Al considerar el cobro de dividendos los considero netos. Esto es para simplificar, puesto que sobre todo cuando tienes acciones fuera de España, el tema de las dobles imposiciones, etc, se hace dificil gestionarlo si quisiéramos introducir el dividendo bruto. En el link también lo hace así, pero en el caso de los fondos de inversión, la cantidad neta y la bruta que reciben de dividendos es prácticamente la misma, por tanto esto será una desventaja que tengo al comprar acciones en lugar de invertir en fondos, y como tal debo considerarlo si quiero comparar mi rentabilidad real con la que obtienen estos.

- Considero el valor liquidativo de forma diaria (en el link lo hace de forma mensual). Hoy día 30 de mayo de 2017 comenzaré a registrar todos los días el valor de mi cartera (en realidad la hoja de Google que uso lo hace de forma automática), de forma que tengo el VL de mi cartera de forma diaria, y también la rentabilidad diaria.

Comencé a invertir en acciones el día 9 de febrero de 2016, y he sacado el VL de mi cartera día a día de forma histórica. Las aportaciones y dividendos que he ido cobrando a lo largo del tiempo los considero tomando el VL del día anterior al día que están disponibles en la cuenta.

Para más detalle acerca de cómo calculo la rentabilidad, ver siguiente post: http://www.precioyvalor.com/rentabil...s-de-inversion

ÚLTIMA ACTUALIZACIÓN CARTERA Y SEGUIMIENTO DE OBJETIVOS:

Después de mucho tiempo en la sombra, abro este post para presentarme y contaros mis objetivos y estrategias. También para que me critiquéis y poder aprender de todos los puntos de vista.

- Edad: 29.

- Ahorro mensual: 800 € aprox. Vivo de alquiler (muy barato) y no tengo vivienda ni hijos.

- Estrategia: Value (acciones) + fondos inversión + algún que otro movimiento especulativo.

- Brokers: Renta 4, ING y Clicktrade.

- Capital actual. Acciones: 32.000 €. Fondos: 15.000 €. Liquidez: 3000 €.

- Objetivo (actualizado el 24/09/2017): lograr en 2045 un patrimonio de 2,19 M€ brutos, que equivaldrían a 1,88 M€ netos (descontados los impuestos), y que tras descontar una inflación acumulada del 85% (2014-2045) resultan aproximadamente el equivalente a 1 M€ de 2014 (año que comencé a invertir).

Para más detalle acerca del objetivo, ver siguiente post: http://precioyvalor.com/independenci...-mis-objetivos

Creo que a largo plazo el Value es la estrategia que mejores frutos da, a pesar de que requiere mucho análisis y mucha lectura.

Comencé a invertir en fondos de inversión en el año 2014, fondos que mantengo y sigo aportando, pero de un tiempo para acá me veo con fuerzas para crear mi propia cartera "value" con el objetivo de ver cómo me va. Si bien es cierto que a nivel individual, siguiendo una estrategia Value es casi imposible batir la rentabilidad de los fondos de inversión que también siguen esta estrategia (Bestinver, AZ Valor, Magallanes...), también es cierto que este tipo de fondos tienen ciertas ineficiencias y/o desventajas (comisiones, no acceso a empresas de baja capitalización por su iliquidez, efecto de las retiradas masivas en épocas bajistas, grandes volúmenes de compra/venta que afectan al precio en ciertas empresas...).

Aunque creo que es importante la diversificación, no lo veo como algo vital en carteras pequeñas, por lo que suelo tener pocas acciones en cartera. Además, la parte de fondos ya está diversificada.

Utilizaré este post como diario en el que escribiré todos los movimientos que vaya haciendo.

Un saludo a todos.

ACTUALIZACIÓN 30/05/2017

Con objeto de valorar la rentabilidad que estoy obteniendo con la cartera de acciones, he comenzado a calcular la rentabilidad de la cartera de la misma forma que lo hacen los fondos de inversión.

Hasta ahora estaba calculando mi rentabilidad con respecto al capital invertido a día de hoy, lo cual no es correcto, y pongo un ejemplo exagerado:

Empiezas el año 1 con 1000 € y obtienes una plusvalía de 500 € (rentabilidad del 50% el primer año). El día 1 de enero del segundo año haces una aportación de 9000 €, y acabas el año igual que lo empezaste (con 10500 €).

- Como yo lo hacía hasta ahora --> rentabilidad al final del 2º año del 5% (500 € de plusvalía sobre un total de 10000 € invertidos).

- Como se debería de calcular --> la rentabilidad real en este caso sería de un 50% el primer año y un 0% el segundo año, es decir, un 22,48% anualizado (raiz cuadrada de 1,5).

Por tanto, si lo que queremos es comparar nuestra gestión del patrimonio con respecto a la gestión que haría un fondo de inversión, la forma correcta de hacerlo sería la segunda.

Con objeto de no extenderme demasiado en la explicación, dejo link donde se explica con bastante claridad una aproximación a como se debería calcular la rentabilidad de forma purista (como si fuéramos un fondo de inversión):

Algunos comentarios respecto al cálculo que se desarrolla en el link anterior:

- Yo considero la liquidez al calcular la rentabilidad, exactamente igual que hacen los fondos de inversión. Es decir, si tengo por ejemplo un 20% de liquidez media sin invertir a lo largo del año, yo considero esto como una parte que está invertida obteniendo un 0% de rentabilidad. Por tanto, cuanto mayor liquidez, más se penaliza la rentabilidad obtenida por las acciones.

Definición de liquidez: aquella cantidad que tienes reservada para invertirla en el corto plazo/de forma inmediata. En mi caso, considero liquidez aquellas cantidades que voy añadiendo al broker, preparadas para ser invertidas en cualquier momento.

- Al considerar el cobro de dividendos los considero netos. Esto es para simplificar, puesto que sobre todo cuando tienes acciones fuera de España, el tema de las dobles imposiciones, etc, se hace dificil gestionarlo si quisiéramos introducir el dividendo bruto. En el link también lo hace así, pero en el caso de los fondos de inversión, la cantidad neta y la bruta que reciben de dividendos es prácticamente la misma, por tanto esto será una desventaja que tengo al comprar acciones en lugar de invertir en fondos, y como tal debo considerarlo si quiero comparar mi rentabilidad real con la que obtienen estos.

- Considero el valor liquidativo de forma diaria (en el link lo hace de forma mensual). Hoy día 30 de mayo de 2017 comenzaré a registrar todos los días el valor de mi cartera (en realidad la hoja de Google que uso lo hace de forma automática), de forma que tengo el VL de mi cartera de forma diaria, y también la rentabilidad diaria.

Comencé a invertir en acciones el día 9 de febrero de 2016, y he sacado el VL de mi cartera día a día de forma histórica. Las aportaciones y dividendos que he ido cobrando a lo largo del tiempo los considero tomando el VL del día anterior al día que están disponibles en la cuenta.

Para más detalle acerca de cómo calculo la rentabilidad, ver siguiente post: http://www.precioyvalor.com/rentabil...s-de-inversion

ÚLTIMA ACTUALIZACIÓN CARTERA Y SEGUIMIENTO DE OBJETIVOS:

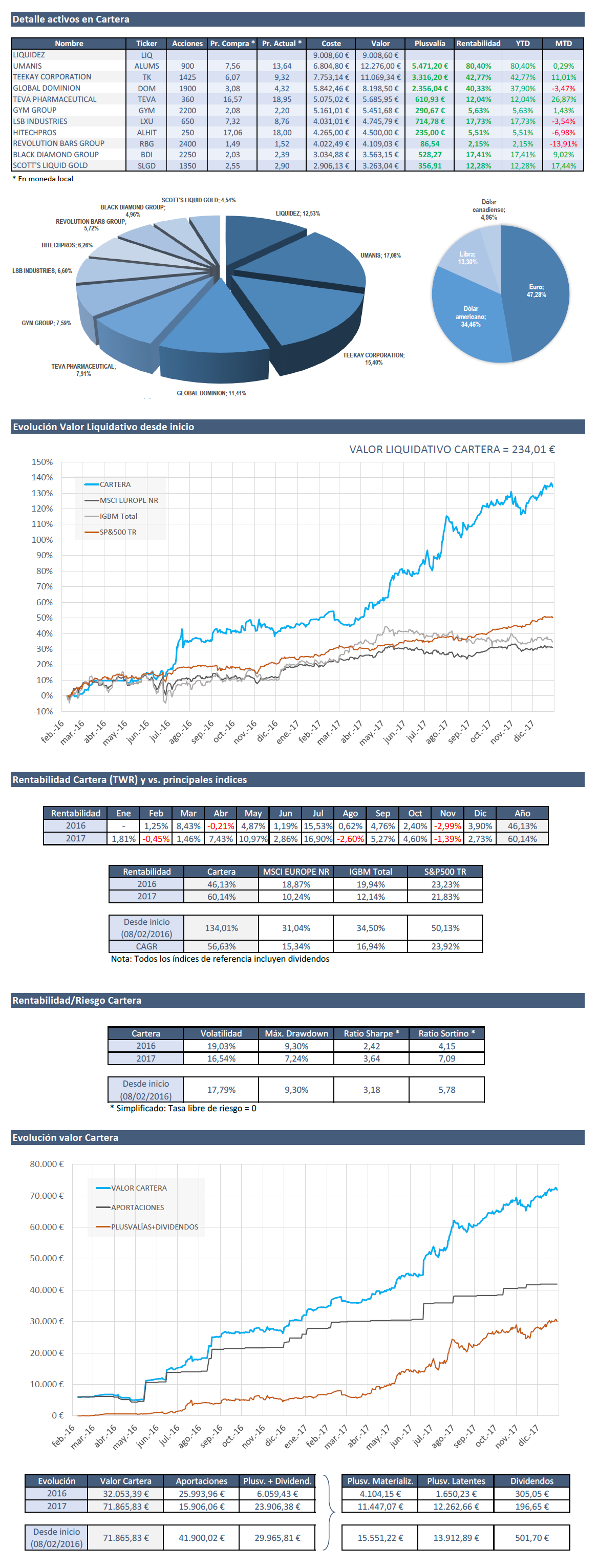

CARTERA DE ACCIONES (ACTUALIZADA A 31/12/2017)

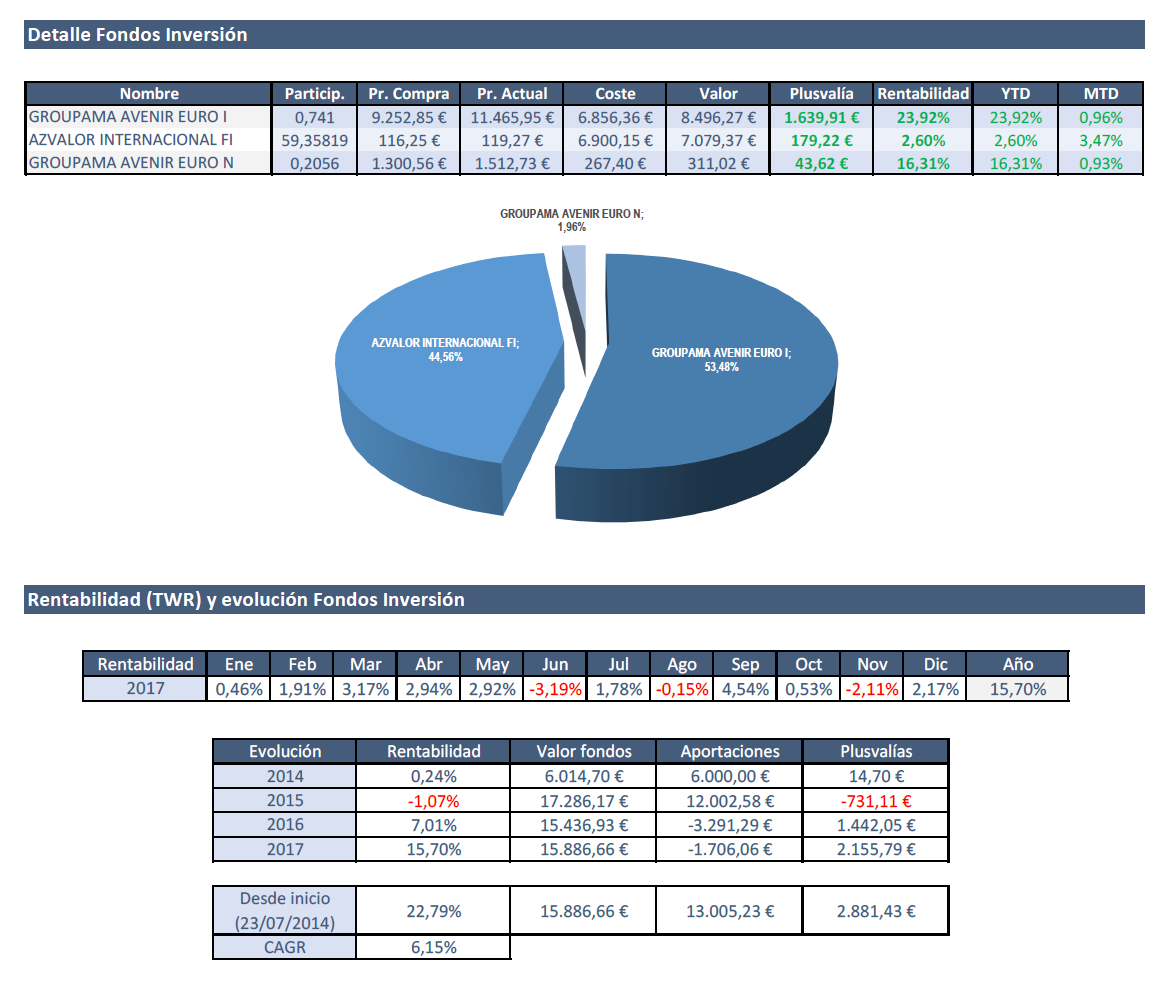

CARTERA DE FONDOS (ACTUALIZADA A 31/12/2017)

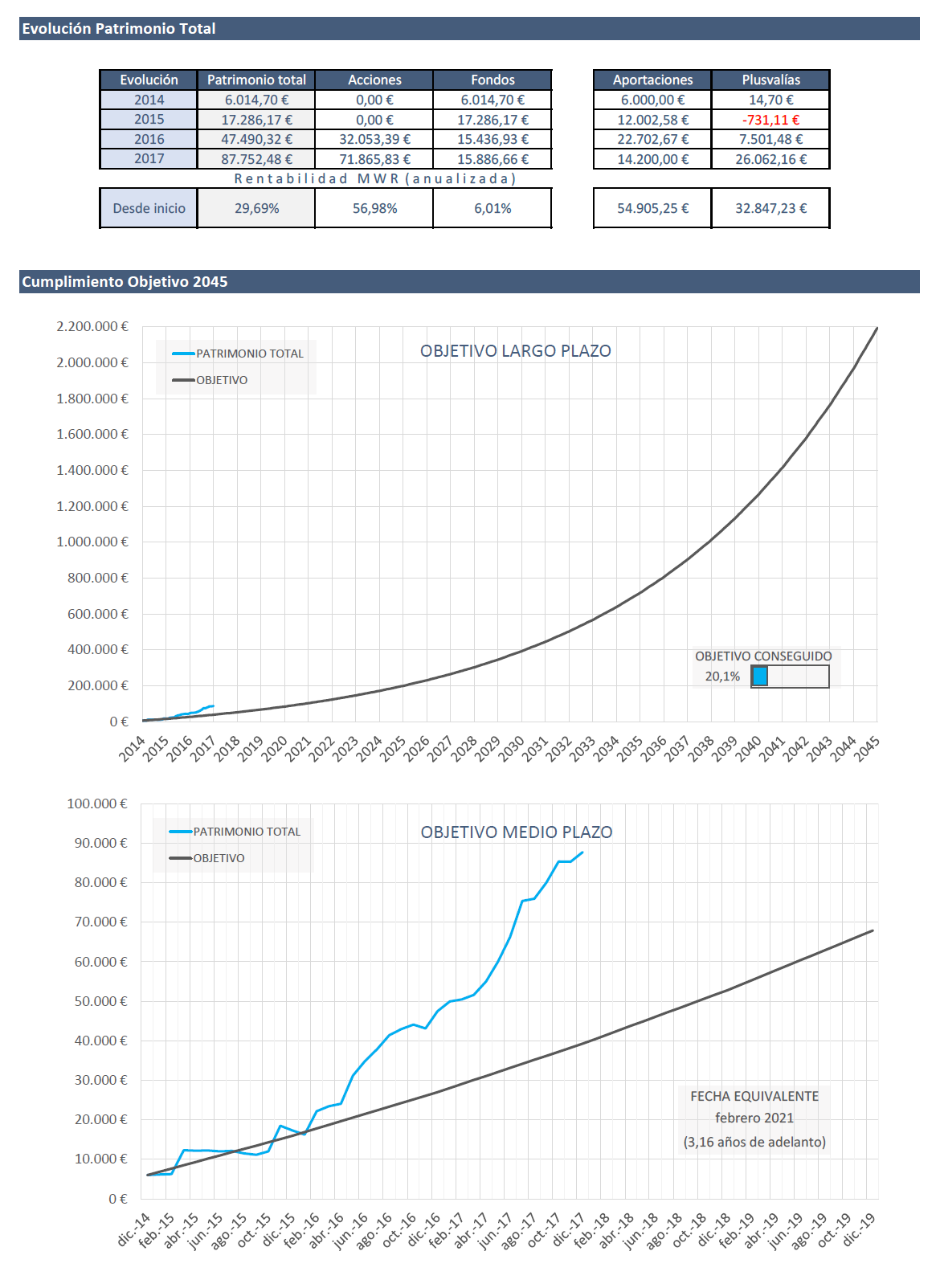

PATRIMONIO TOTAL - OBJETIVO 2045 (ACTUALIZADO A 31/12/2017)

CARTERA DE FONDOS (ACTUALIZADA A 31/12/2017)

PATRIMONIO TOTAL - OBJETIVO 2045 (ACTUALIZADO A 31/12/2017)

Comentario