He andado un poco desconectado del foro y de las opciones esta semana.

La operación de VNDA salio bien, cerró a 13 o 14 dólares el viernes, imagina, la pena fue no vender una call más ambiciosa.

He estado haciendo unos números de cara a la renta del año que viene y tal como tengo configurada la cuenta es un despropósito. Estar trabajando a diario varias horas para darle el 50% del beneficio a estos ladrones no me compensa. De momento he tirado el freno, voy a dejar que venzan las operaciones que tengo abiertas hasta diciembre si están fuera de dinero, y si están en dinero compraré y asumiré la pérdida. No tenía pensado amortizar hipoteca este año pero es la única manera que se me ocurre ahora mismo de amortiguar el sablazo fiscal que se me avecina.

O reestructuro mis cuentas a nivel fiscal o esto no me compensa. El día que termine de pagar la hipoteca y se me acabe la deducción va a ser una sangría. Y de momento lo único que se me ha ocurrido es poner los dineros a nombre de mi señora esposa, que trabaja a media jornada y tiene un sueldo bajito. No se muy bien como enfocarlo, se me ocurren dos versiones:

1.- Abro cuenta a Ms. Ender en IB, traspaso toda la liquidez a esa cuenta y cancelo la actual. ING se queda con la cartera española.

2.- Abro cuenta a Ms. Ender en IB, traspaso toda la liquidez a esa cuenta. La cuenta de ING la cancelo y paso toda la cartera española de L/P a la cuenta conjunta de IB.

En ese tema ando. Hasta que no lo tenga claro no abro más operaciones. Seguiré estudiando y dedicando mi tiempo a avanzar en la parte teórica de esto de las opciones.

Un saludo.

Busca todo lo que quieras en Invertirenbolsa.info con este buscador personalizado de Google:

Búsqueda personalizada

-

Gracias IEB, ya se me está aclarando el horizonte en el mundillo de las opciones. Veo claro lo de cerrar la operación si ves que te van a ejecutar y no quieres. La cartera de largo, ni tocarla.

Creo que en breve haré mis primeras operaciones, quizá con alguna de éstas:

.- Caterpillar venta de put a $79 vto Diciembre, que está suave. Tengo que ver si hay presentación de resultados o algún evento por medio. Si llega a $80 ó $79.50 cerrar para que no me ejecuten. Aquí me tengo que enterar si realmente necesito $7.900 pelotazos en la cuenta o no para cubrirla.

.- Grifols, Exxon mobile o Cincinnati Financials. Compra de call especulativa si rompen resistencias. Vencimiento por determinar, Enero o Marzo de 2014, dependiendo de lo que cueste la prima que aquí el tiempo va en contra. Máxima pérdida la prima y que suba lo que quiera. Si lo veo claro, vendo put para amortiguar un poco la prima y me monto un sintético. El problema de ésto es que con Grifols la comisión se me iría a 9€ porque son dos operaciones de opciones. En fin, hay que madurarlo.

Bueno, vamos a ver por dónde va la operación del amigo del blog posteada hace unos días, que por cierto el blog parece que está de lo más interesante.

Le quedan siete sesiones para la ex-date y parece que le va a entrar. El otro día las pasaría un poco canutas al ver el precio de mercado en $27.50 pero bueno a ver cómo evoluciona.

Por otra parte, parece que has cogido el megachicharro VNDA. El otro día subió entorno a un 95%. ¿Cómo va esa operación? Yo lo veo demasiado arriesgado con tanta volatilidad. Las hay que se mueven pero menos, en ello estoy, montándome la lista.

P.D. Al editar el post no se notifica nada, por eso me he dado cuenta ahora de que había novedades.

Saludos.Dejar un comentario:

-

Hola,

Una cosa que me parece importante es que en cada opeación se espefique si se quiere evitar o no que te ejerciten. Es decir, si supieras seguro que te van a ejercitar, no abrirías la operación y lo harías más abajo, claro. A lo que me refiero es que esto se puede hacer de ambas formas, intentado evitar lo máximo posible que te ejerciten o no importándote tanto que te ejerciten.

No te importa mucho que te ejerciten si ves la acción barata, y crees que en caso de ejercicio tendrás fácil vender una call por encima del precio de ejercicio o al precio de ejercicio, por ejemplo.

Sí me parece compatible con el largo plazo, Blixter, pero como estrategia separada. Es decir, no vendiendo call sobre la cartera de largo plazo, porque antes o después te ejercitarán, y te quedarás fuera del mercado, y eso hay que evitarlo cuando se invierte a largo plazo.

Y el análsis técnico me parece muy importante para abrir y cerrar las posiciones en estas estrategias de corto y medio plazo, sí.

Lo de comprar con dinero prestado no lo recomiendo, porque si no las puedes vender pronto por una caída brusca del mercado, vas a tener problemas por el estrés que eso genera, y eso va a afectar muy probablemente a las decisiones que se tomen en el corto plazo, y también en el largo plazo.

Ender, la operación de Seagate me parece que tiene un beneficio bajo. Es decir, operaciones con beneficios tan pequeños son para hacer muchas y estar todo el día delante de la pantalla. Para los que no estén todo el día mirando las cotizaciones, creo que es preferible buscar operaciones a un plazo algo mayor, con una expectativa de beneficio también algo mayor.

Yo me centraría en empresas más conocidas, la verdad, esa empresa tan volátil que dices puede dar muchos sustos, y más con las opciones por medio.

Un saludo.Dejar un comentario:

-

Hola Blixter,

Esta tarde con más tiempo editaré y comento tus post que me parecen de 10.

Solo intervengo para indicar que me acaba de aparecer en la cuenta, en el apartado dividendos por recibir, $36,46

$43 que tocaría de dividendo menos 15% de impuestos a mi me sale $36,55... menudo misterio.

Las acciones y la call ya han desaparecido de la cuenta también.

El el informe de ayer no sale ningún dividendo nuevo, mañana cuando tenga el informe de hoy podré arrojar algo de luz sobre esto.

Un saludo.

Edito:

El apunte de IB ya está corregido. Supongo que por diferencia horaria al mirarlo yo por la mañana, no estaría asentado bien y después se corrigió. Así que no hemos descubierto la manera de hacer free-money, demasiado bonito para ser verdad. Lástima.

Respecto a tus razonamientos Blixter, me parecen de lo más acertado. Parece claro que lo que tenemos que buscar para que funcione la estrategia de captura de dividendo, son dos cosas. Vencimientos algo más alejados, para ganar valor temporal, y empresas con volatilidad, para que esa prima sea abultada y nos permita ampliar ese arco que dibujas para obtener buen margen de seguridad por arriba y por abajo de contado. Claro la volatilidad es un arma de doble filo, así que habrá que ser cuidadoso con ella.

Hablando de volatilidad, ayer le pegué un tiro un poco kamikaze a este chicharro:

Vanda Pharmaceuticals

Compradas 100 a $6.24 y vendida la call 6 vto. noviembre por 2.20. ¿Quien dijo miedo? . Ojo a las primas que se pagan por las call fuera de dinero que son de aupa. Supongo que con semejante volatilidad seguro que hay estrategias más complejas para sacarle buena tajada, pero yo me limito a lo que conozco y entiendo.

. Ojo a las primas que se pagan por las call fuera de dinero que son de aupa. Supongo que con semejante volatilidad seguro que hay estrategias más complejas para sacarle buena tajada, pero yo me limito a lo que conozco y entiendo.

Un saludo.Editado por última vez por Ender; 08/11/2013, 16:50:45.Dejar un comentario:

-

Vamos al lío. Creo que la siguiente imagen resume la operación del tipo del blog.Originalmente publicado por Ender Ver Mensaje

Esta sí está más abierta en el tiempo lo que le da un buen valor temporal. Además $27.50 no está muy alejado del valor de compra, lo que hace que tenga más valor. Por ejemplo si hubiera elegido la opción $25.00 prácticamente sólo estaría cobrando valor temporal y le daría un break-even mucho más cercano del precio de compra sobre $29.40, como se puede ver en Yahoo Finances en los precios de la última operación. La elección de la call en este caso parece magistral.

Call Options Expire at close Saturday, December 21, 2013 Edito: Ojo a esta tabla que los datos son a día de hoy.25.00 AEM131221C00025000 4.40 0.00 N/A N/A 16 378 27.50 AEM131221C00027500 2.55  0.20

0.20N/A N/A 21 329

Lo que no me cuadra a mí es que se puedan vender calls ITM con esos break-even tan por encima del precio de contado Entiendo aquí que al vender una covered call ITM estás en beneficios, a menos que la cotización se vaya muy por abajo.

Pues los cálculos los hace el tipo en el blog, tanto si se la asignan antes de la ex-date si llega cerca de los $30.22 o después. Aquí la cuestión está en salir de la posición si esto se va hacia abajo. Si sube o se mantiene es ganancia.

No sé si algo se me escapa ...

Saludos.Editado por última vez por Blixter; 07/11/2013, 12:12:37.Dejar un comentario:

-

A ver si yo me he enterado. En el siguiente gráfico se puede ver tu operación.Originalmente publicado por Ender Ver Mensaje

La cuestión a mi entender es que le has vendido una call a alguien por encima de su break-even y éste te la ha ejecutado, aunque haya sido por poco y además antes de la ex-date.

Si hubieras vendido la otra call hubiera pasado lo mismo, ya que su break-even hubiera estado por los $48.30 que sigue por debajo de tu precio de compra.

Creo que está demasiado apretado en el tiempo. Bueno, una lección por $8, tampoco es cara.

Saludos.Dejar un comentario:

-

Hola,

Pues parece que el experimento no ha funcionado. Me acaba de llegar un mail avisándome de la asignación de la call.

Contabilizamos al debe una lección y al haber una pérdida de -8,07

Creo que el fallo está en que la opción no tenía valor temporal. Puede ser que con un horizonte más amplio sea una estrategia válida, pero habrá que hacer números a ver su rentabilidad potencial.

En esta entrada de un blogger americano comenta una operación de este tipo pero más trabajada que la chapuza que yo he creado.

Un saludo.Dejar un comentario:

-

Hola,

Esta tarde he construido una de esas estrategias de captura de dividendo que comentaba antes.

He comprado 100 Seagate, que reparten mañana $0.43 de dividendo (ex-date) a 48,42 dólares. Simultáneamente he vendido una call ITM strike 46 con vencimiento en dos días, una weeklie para el próximo viernes, cobrando una prima de $2,36. El resumen de la operación queda algo así:

PRECIO CANTIDAD IMPORTE COMISIONES NETO ACCIÓN 48,42 100 -4.842,00 -1,00 -4.843,00 CALL 2,36 100 236,00 -1,07 234,93 DIVIDENDO 0,43 100 43,00 43,00 ASIGNACIÓN 46,00 100 4.600,00 4.600,00 RESULTADO 34,93

No termino de estar contento con el resultado porque la call no es todo lo ITM que me habría gustado, aunque son dos días de vida la operación y no debería haber problemas. Ahora estaba repasando la cadena de opciones y veo que podría haber cogido la call 40 con prima de 8.30 estando contado a 48,35 que habría sido mejor operación que esta con un margen de seguridad mucho más amplio. Algo hemos aprendido hoy, espero no cometer este error en otra ocasión.

Un saludo.Editado por última vez por Ender; 06/11/2013, 20:01:43.Dejar un comentario:

-

Hola Blixter,

Ante todo aclarar que yo aquí soy el último de la clase, que llevo en esto cuatro días y estoy más para que me den lecciones que para enseñar. Dicho esto y pidiendo que se me disculpen las carencias, ataco.

A mi me da yuyu el apalancamiento. En caso de cisne negro te puede crear un destrozo en la cartera de aupa, tirando por la borda años de trabajo o incluso perderlo todo. A mi no me vale la pena. Y el mayor riesgo que le veo al apalancamiento es que te salga bien y le pierdas el miedo. Yo entiendo el apalancamiento como el sexo sin preservativo. Mola más, claro, pero las consecuencias si te equivocas son tremendas.Originalmente publicado por Blixter Ver Mensaje

Ajustes, los básicos de rolar la posición a un vencimiento superior (roll-forward) o rolar a un strike inferior (roll-down). El primero consiste en vender una segunda opción al mismo strike y vencimiento más alejado y con la prima cobrada cerrar la primera opción. Roll-down consiste en vender una opción del mismo o posterior vencimiento con un strike más bajo, en este caso puede ser que ganemos algo de dinero o que tengamos que poner algo de nuestro bolsillo para hacer el ajuste.Originalmente publicado por Blixter Ver Mensaje

También te digo que en la mayoría de ocasiones será más provechosos reconocer el error, cerrar asumiendo la pérdida y abrir una nueva posición en otro subyacente con mejores primas/expectativas que empecinarnos en salir sin pérdidas y alargar la agonía o peor aún incurrir en mayores pérdidas si la acción sigue bajando.

Otro ajuste es ponerte corto de la acción, en cuyo caso estás construyendo el producto inverso a la covered call, la covered put. Esta estrategia no la he trabajado nunca, así que más allá del plano teórico no la controlo.

Sí, pero si se te va arriba la acción piensa que vas a palmar la subida a cambio de algo de prima. Es complejo buscar un equilibrio en las CC entre strike y prima. No se si recordarás unas LO que tenía, vendí una CC vencimiento diciembre a 42,50 con una buena prima, casi doscientos dólares. Hoy están sobre 51,85 más o menos... 935 dólares de subida. Esta operación la cerré cuando andaba por los $45 la acción pero cada vez que la veo me acuerdo. ¿Potencial de subida o dinero en mano? Esto a gusto del consumidor.Originalmente publicado por Blixter Ver Mensaje

Respecto a esto hay una estrategia interesante, que no he trabajado pero tengo pensado hacerlo, que consiste en la captura del dividendo antes de la ex-date, pero a través de opciones. Compras las 100 acciones y vendes una call deep-in-the-money y ale, dividendo a la saca. Aquí lo explican mejor.

Para definir punto de entrada, a mi me gusta apoyarme en soportes, cuanto más sólidos mejor y tirar la put por debajo de soporte. Pero hay compañeros del foro que han comentado que ellos no usan técnico para definir strikes. Puedes utilizar la delta de la opción como medida de probabilidad de ser ejecutada a vencimiento y en base a esto vender tus puts.

Si, por supuesto, esos técnicos son bienvenidos.Originalmente publicado por Blixter Ver Mensaje

Sobre mezclar cartera depende. Una cosa es tener tus acciones de LP en el mismo broker, cosa que veo perfecta y otra es vender calls cubiertas sobre acciones que tengas en cartera o utilizar las acciones como colateral para apalancarte con las opciones.

Vender call sobre tus acciones de LP para sacar un dinerillo extra sin intención de desprenderte de ellas está ampliamente desaconsejado por la gente que lleva tiempo en esto. Un rally alcista te puede sacar fuera de la acción, haciéndote recomprar a precios más altos y además tributando a Hacienda, cosa que si llevas buenas plusvalías puede hacer bastante pupa. Utilizar las acciones para apalancarte, directamente lo veo un suicidio financiero, pero cada uno tiene una tolerancia al riesgo distinta, y con su dinero es libre de hacer lo que plazca.

Ojo también al FIFO si vendes puts sobre acciones que ya tienes en cartera. Si te asignan y vendes después la call, recuerda que estás vendiendo las primeras 100 que compraste, y no las que te asignaron al vencimiento de la put, y si tienes plusvalías latentes, palazo de Hacienda.

Un saludo.Editado por última vez por Ender; 06/11/2013, 00:07:25.Dejar un comentario:

-

Al lío.

Entiendo aquí que se trata de trabajar cubiertos. Las naked put/call las dejamos para otra ocasión.Originalmente publicado por Ender Ver Mensaje

Sería interesante tratar el apalancamiento en IB. Quizá sea interesante que te ejecuten y compres las acciones con dinero prestado. Cubrir por ejemplo una put de IBM a $160 (próximo soporte) son $16,000 del ala que aunque se pueden llegar a tener en la recámara da sólo para una operación. De todas formas el horizonte temporal es largarlas "pronto" por lo que puede ser viable apalancarse temporalmente. Eso sí, habría que establecer un punto de salida si se va hacia abajo bien vendiendo las acciones, bien recomprando la put aunque esté ITM.Originalmente publicado por Ender Ver Mensaje

¿Qué tipo de ajustes se pueden realizar aquí? ¿Convertir la "naked put" en otra cosa combinando otras opciones? Yo aquí lo que veo está relacionado con el punto anterior, si se va de madre, cerrar la posición.Originalmente publicado por Ender Ver Mensaje

Esto es interesante. Lo mismo para el punto de salida, vender una call un poco ITM y si rebota hacia abajo prima más alta. De todas formas relacionado con ésto, ¿el punto de entrada estaría más definido por análisis técnico, por ejemplo un soporte o simplemente por movimiento alcista/bajista de la acción en los próximos días?Originalmente publicado por Ender Ver Mensaje

A esto hay que echarle un buen rato. ¿Vale meter aquí análisis técnico, por ejemplo algún tipo de tendencia? En el artículo de IEB se habla de que esta estrategia es buena para tendencia laterales y bajistas. En tendencias laterales lo veo claro, por ejemplo actualmente Caterpillar, Citigroup o la misma Philip Morris que lleva un año entre los $82 y los $90 y algo.Originalmente publicado por Ender Ver Mensaje

Edito: Que se me olvida. ¿Cómo de viable es mezclar cartera de largo con esta estrategia?

Saludos y a ver si termino de cogerle el tino a ésto y pongo el dinerito a trabajar.Editado por última vez por Blixter; 05/11/2013, 20:40:32.Dejar un comentario:

-

.Originalmente publicado por Blixter Ver Mensaje

Hola Blixter,

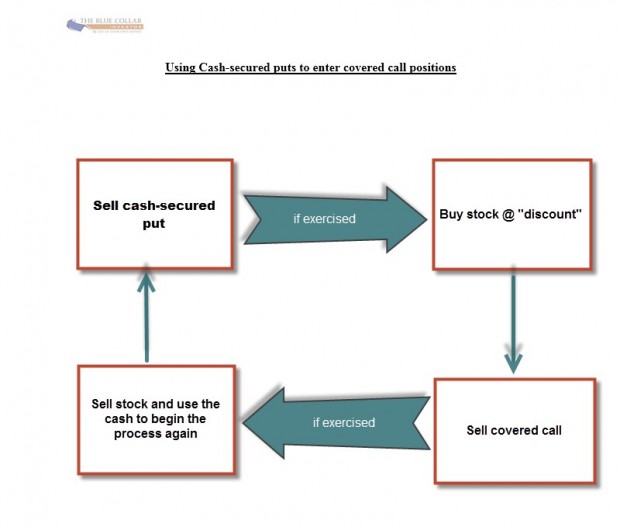

Ese que comentas sería un buen enfoque. Este diagrama lo representa visualmente:

No obstante me gustaría hacer una apreciación. No necesariamente se busca la asignación en la venta de cash secured puts (CSP en adelante). La diferencia, obvia y principal es el hecho de que una operación está cubierta y la otra no. En el caso de las puts se cubre con dinero, en el caso de la call, se cubre con las acciones. Esto tiene varias implicaciones, en las CSP:

1.- Por definición no puedes vender NP en una cuenta cash, ya que al no utilizar cobertura te estás apalancando y eso exige una cuenta margin. En el caso de las CSP, se pueden trabajar indistintamente en cuentas cash o margin. Por tanto esta estrategia es válida para todo el mundo.

2.- Margen de seguridad. En el caso de la CSP el margen de seguridad es total, ya que disponemos de todo el dinero necesario para hacer frente a una asignación. En el caso de la NP el margen de seguridad es la distancia hasta que la put entra en dinero y empezamos a tener riesgo de ser asignados, cosa que no queremos bajo ningún concepto. Puedes realizar ajustes en la posición para evitar la asignación, pero hay que ser cuidadoso con esto y no huir hacia delante haciendo la pelota más gorda.

3.- Punto de entrada. La implicación anterior deriva en esta. En la NP deberíamos escoger un strike alejado de contado para evitar meternos en problemas si a la acción le da por bajar unos puntos, lo que lleva a primas mas bajas. En la CSP al tener 100% cubierta la operación, podemos arriesgar más, vendiendo strikes ATM o incluso muy agresivos ITM si tenemos claro que el subyacente va a pegar una buena subida. Esto implica primas mucho más altas.

Respecto a la lista de posibles candidatos, un buen punto de partida (para mercado americano) es la lista que mensualmente publica Dave Fish en su sitio web, los ya conocidos por todos "Dividend Champions". Si sumas las tres listas que vienen en la excel: champions, contenders y challengers dan un total de 485 candidatos. Si metes también los que incluye en la última hoja: near challengers y frozen angels te vas casi a las 700 empresas. Es una buena hoja de trabajo porque incluye muchos datos fundamentales de las empresas sobre los que puedes aplicar filtros para descartar aquellas que no te gusten para la estrategia.

Dividend Champions

Un saludo.Dejar un comentario:

-

Interesante hilo.

Ya he entendido que la principal diferencia entre la naked put y la cash secured put es que en la primera no quieres que te asignen y en la segunda sí, para luego vender las calls y pillar los dividendos mientras se largan con plusvalías.

Quizá habría que hacer una lista de empresas con cierta rentabilidad por dividendo para el caso, ¿no?

Saludos.Dejar un comentario:

-

Comentar que la operación de hoy ha sido cerrar las MRK que presenté en otro hilo, vendidas a 92 y cerradas a 66.

Con el riesgo que he liberado de este cierre he abierto otras operaciones:

Vendidas 2 CVC strike 16 vto. 15/11, prima 0.65

RPD de la acción: 3,74%

Rentabilidad put: 4,06% / TAE 134,71%

Vendida 1 CSCO strike 22 vto. 15/11, prima 0.40

RPD de la acción: 3,01%

Rentabilidad put: 1,95% / TAE 64,70%

En dos viernes os cuento como ha salido.

Un saludo.Editado por última vez por Ender; 04/11/2013, 18:20:58.Dejar un comentario:

-

Covered Calls / Cash Secured Puts

Hola,

Abro el hilo de las opciones tal como habíamos comentado en algún otro post. La idea de este hilo es hacer de punto de encuentro para aquellos que estén interesados en este tipo de estrategias con opciones (Covered Calls / Cash Secured Puts). Presentar candidatos, discutir entradas, operaciones, estrategias, etc. Para informarse e iniciarse en la estrategia pueden ser una buena referencia estos enlaces de este mismo foro:

Vender puts y call sistemáticamente

Formar mi cartera a L/P mediante venta de opciones put

Compra / Venta Opciones Put

Venta sistemática de opciones como medio de obtención de rentas en el m/p

Como lecturas para iniciarse tenemos en inglés el libro que recomienda el jefe y es muy bueno:

New insights on covered call writing (Lehman & McMillan)

Y el libro que edita MEFF al respecto:

Libro Opciones Futuros

Un saludo.

Dejar un comentario: