Tweet

Tweet

Buenos días,

Soy nuevo en el foro aunque no en bolsa, he venido buscando información de esta empresa viendo el estilo de análisis tan bueno que hay por aquí y me sorprende que no tenga tema propio.

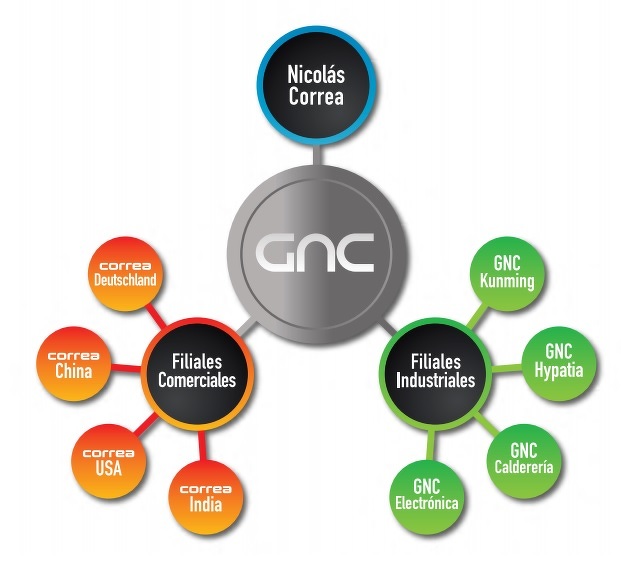

Va a presentar los mejores resultados de su historia, vuelta al dividendo, posible operación corporativa sobre ella, no tiene deuda (caja neta), exporta el 90% de su altísima y valorada tecnología, fábrica y oficina comercial en China que se espera sea el catalizador de la facturación de los próximos años.... PER 6/7 en función de los resultados que presente este mes.

Han hecho un análisis muy completo de ella los de Lighthouse. Las casas están empezando a seguirla y los fondos entrarán cuando se de a conocer.

¿Y aquí nadie la sigue?

Soy nuevo en el foro aunque no en bolsa, he venido buscando información de esta empresa viendo el estilo de análisis tan bueno que hay por aquí y me sorprende que no tenga tema propio.

Va a presentar los mejores resultados de su historia, vuelta al dividendo, posible operación corporativa sobre ella, no tiene deuda (caja neta), exporta el 90% de su altísima y valorada tecnología, fábrica y oficina comercial en China que se espera sea el catalizador de la facturación de los próximos años.... PER 6/7 en función de los resultados que presente este mes.

Han hecho un análisis muy completo de ella los de Lighthouse. Las casas están empezando a seguirla y los fondos entrarán cuando se de a conocer.

¿Y aquí nadie la sigue?

Comentario