Tweet

Tweet

Merck KGaA

“Somos la compañía de ciencia y tecnología con más experiencia del mundo (desde 1668). con presencia en 66 países y 57000 empleados.”

No es mal principio….

Repasando las farmacéuticas me he encontrado estos días con esta grata sorpresa. Viendo sus cuentas me ha sorprendido, por escasa -o por nula-, la atención que le ha prestado la comunidad inversora. Cuanto más miro la compañía menos justificado me parece este vacío.

Como comento acabo de empezar a mirar la compañía, así que mis opiniones deben tomarse con especial reserva.

A mí me parece que estamos ante una empresa que recuerda, salvando las distancias, a la excelentísima “Jhonson and Jhonson”. ¿Aguantará la germana la comparación con la colosa norteamericana? Empecemos por lo básico...

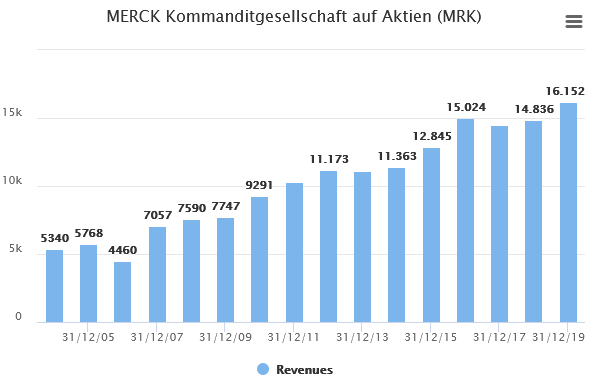

En 2019 Merck facturó 16.200 m de euros.

Esta bien -o excelentemente- diversificada por regiones:

Y por áreas de negocio:

Las áreas de Merck compiten en rentabilidad. Tanto es así que en 2019 Healthcare fue el que peor margen EBITDA presentó con un 28%.

Pérdidas y ganancias

JJ ingresó en 2005 47.000 m, en 2019 82.000 m, había multiplicado por 1,7

Merck ingresó en 2005 5.700 m, en 2019 16.100 m, había multiplicado por 2,8

En cuanto al margen operativo, compiten en ligas distintas pero en ambos casos se observa estabilidad a lo largo del tiempo.

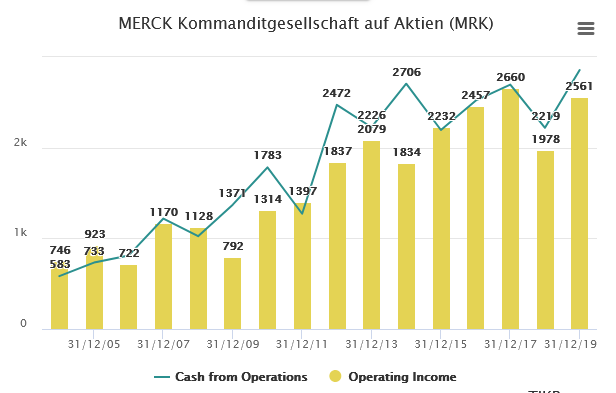

Flujos de caja

Los flujo de caja operativos suponen más de un 100% del EBIT, de la misma forma que el FCL por acción también viene superando holgadamente el BPA declarado. 2018 y 2019 sólo han sido buenos años a nivel de ingresos. A nivel de márgenes, FCO y FCL se ha experimentado un descenso.

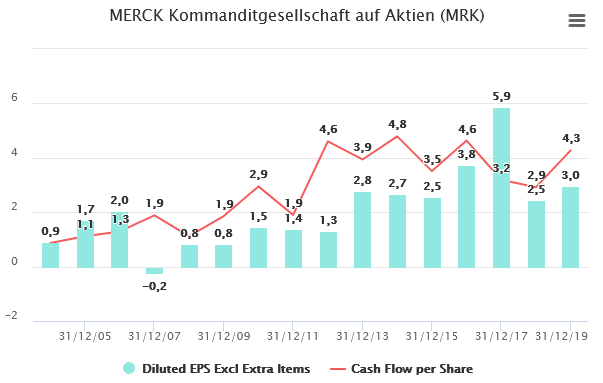

Aún así el FCL por acción de Merck ha pasado de 1.7 en 2005 a 4.3 en 2019 (x2.,5)

En JNJ de 3 a 7,5 (x2,5)

Deuda

Los ratios de deuda nos vuelven a hablar de dos vidas distintas. JNJ avanza a ritmo de crucero, imperturbable ante tifones y borrascas, sin necesidad de realizar grandes inversiones. Merck crece a base de embarcarse en grandes compras, pero eso sí, las digiere rápido y bien. Pasa de 300M a 4500M en 2010. De 600M a 12700M en 2015 y de 6700M a 12300M en 2019.

“Somos la compañía de ciencia y tecnología con más experiencia del mundo (desde 1668). con presencia en 66 países y 57000 empleados.”

No es mal principio….

Repasando las farmacéuticas me he encontrado estos días con esta grata sorpresa. Viendo sus cuentas me ha sorprendido, por escasa -o por nula-, la atención que le ha prestado la comunidad inversora. Cuanto más miro la compañía menos justificado me parece este vacío.

Como comento acabo de empezar a mirar la compañía, así que mis opiniones deben tomarse con especial reserva.

A mí me parece que estamos ante una empresa que recuerda, salvando las distancias, a la excelentísima “Jhonson and Jhonson”. ¿Aguantará la germana la comparación con la colosa norteamericana? Empecemos por lo básico...

En 2019 Merck facturó 16.200 m de euros.

Esta bien -o excelentemente- diversificada por regiones:

- 35% Asia;

- 29% Europa;

- 26% Norteamérica.

Y por áreas de negocio:

- EBITDA 2019:

- Healthcare 6.700 m,

- Life Science 6.900 m;

- Perfomance materials 2.600m.

Las áreas de Merck compiten en rentabilidad. Tanto es así que en 2019 Healthcare fue el que peor margen EBITDA presentó con un 28%.

Pérdidas y ganancias

JJ ingresó en 2005 47.000 m, en 2019 82.000 m, había multiplicado por 1,7

Merck ingresó en 2005 5.700 m, en 2019 16.100 m, había multiplicado por 2,8

En cuanto al margen operativo, compiten en ligas distintas pero en ambos casos se observa estabilidad a lo largo del tiempo.

Flujos de caja

Los flujo de caja operativos suponen más de un 100% del EBIT, de la misma forma que el FCL por acción también viene superando holgadamente el BPA declarado. 2018 y 2019 sólo han sido buenos años a nivel de ingresos. A nivel de márgenes, FCO y FCL se ha experimentado un descenso.

Aún así el FCL por acción de Merck ha pasado de 1.7 en 2005 a 4.3 en 2019 (x2.,5)

En JNJ de 3 a 7,5 (x2,5)

Deuda

Los ratios de deuda nos vuelven a hablar de dos vidas distintas. JNJ avanza a ritmo de crucero, imperturbable ante tifones y borrascas, sin necesidad de realizar grandes inversiones. Merck crece a base de embarcarse en grandes compras, pero eso sí, las digiere rápido y bien. Pasa de 300M a 4500M en 2010. De 600M a 12700M en 2015 y de 6700M a 12300M en 2019.

Comentario