Tweet

Tweet

La caja de la Seguridad Social española tiene el mayor agujero de toda la UE

Busca todo lo que quieras en Invertirenbolsa.info con este buscador personalizado de Google:

Búsqueda personalizada

-

-

Buenos medios días. Nuevo debate en La Sexta sobre las pensiones.

Desde mi punto de vista Elisa Beni está ayudando mucho a entender el problema real de las pensiones. Primero, ya entiende que es un sistema piramidal, y Segundo, su discurso está centrado en los que ahora estamos a medio camino. Es decir, hasta hace no mucho tiempo se hablaba de pagar las pensiones actuales. Elisa Beni ya es consciente que el problema está en las futuras pensiones y que los verdaderos paganinis seremos los que estamos en edad productiva.

Me parece muy interesante porque ella se posiciona en el discurso de las personas de a pie. Así que de alguna manera está ayudando a todo el mundo cuál es el verdadero problema.

Por otro lado, viendo cómo evoluciona el discurso, creo que Rallo es una de las personas que más está ayudando a la sociedad a entender el problema. No hablo de ideología, hablo de que desde el principio ha contado la realidad de los datos, sin cambiar un ápice y por mucho que recibiese ataques ad hominen.

Los economistas que defienden el sistema actual ya reconocen los números, pero si se mira para el pasado cercano, su discurso no era tan claro. Es Rallo el que se ha estado comiendo el marrón de explicar la realidad desde el principio.

En lo personal me alegra que la mayoría de la sociedad vaya entendiendo dónde está el problema, aunque acepto que pase lo que pase, mi generación será la que pague el pato. Si sigue el mismo sistema, no cobraremos casi nada, habiendo pagado mucho. Si hay cambio, seguro que la transición tendrá unos costes que pagaremos los que estamos a medio camino. De una o de otra manera pienso que los actuales trabajadores seremos los que pagaremos el pato. Será malo (sistema actual) o menos malo (transición), pero pagar, creo que pagaremos.Comentario

-

Jijijiji esto es más entretenido que Netflix, aunque la suscripción en este caso no sea opcional...Comentario

-

En Francia la nueva ley para las pensiones será de aplicación para la generación nacida a partir de 1975.....Aquí esta por ver donde se pone el límite.Comentario

-

Por otro lado, si algún compañero obtiene la ansiada IF antes de su edad de jubilación y opta por no llegar hasta el "final" supongo que perderá la opción de percibir pensión alguna.Comentario

-

A ver... Hay que tener en cuenta que uno de los caminos probables es que vayan expulsando del sistema a aquellos que puedan. Es decir, en un punto entre hoy y dentro de 30 años es probable que pongan condiciones de este estilo:Originalmente publicado por Ricbar Ver Mensaje

- Aquellos que cobren mas de X rentas de alquileres o dividendos, no tendrán derecho.Comentario

-

La natalidad no solucionará el problema de las pensiones

https://blogs.elconfidencial.com/amp/economia/laissez-faire/2019-12-13/natalidad-no-salvara-seguridad-social_2373503/Comentario

-

Eso sería inadmisible y muy duro de asumir para todos nosotrosOriginalmente publicado por yoe Ver MensajeComentario

-

Yo pregunté hace tiempo si legalmente es posible renunciar a la pensión a cambio de dejar de pagar cotizaciones a la seguridad social.Originalmente publicado por Ricbar Ver Mensaje

Me dijeron que sí se puede renunciar a la pensión, pero que no se recupera nada de nada, es un robo a mano armada y no podemos hacer nada para evitarlo.

No votar a ninguno es la única postura coherente, y para quienes se pregunten: ¿Si no votamos a nadie que hacemos?

Pues difundir los libros de Gregorio para que todo el mundo sepa que es la inflación, el interés compuesto...De ese modo todo cambiaría a mejor más rápido, sin necesidad de votar o dejar de votar, porque si nos dejan votar es porque saben que votando no podemos cambiar absolutamente nada y al votar, legitimamos el expolio de la casta, justificamos el Estado hipertrofiado parásito que tenemos.

Una de las pocas cosas en que todos los políticos se ponen de acuerdo es en que vayamos a votar, bueno y en subirse el sueldo y nombrar asesores, cuando se ponen de acuerdo en algo de forma unánime, ese algo no puede ser bueno para nosotros.

Saludos."No es signo de buena salud el estar bien adaptado a una sociedad profundamente enferma".

Jiddu Krisnahmurti.Comentario

-

Originalmente publicado por Ricbar Ver Mensaje

con la legislacion actual si tienes mas de 15 años cotizados 2 de los cuales tienen que estar dentro de los 15 previos a jubilarte tendrias pension, es mas aunque los 2 ultimos no esten dentro de los 15 previos a jubilarte tambien podrias tener pension si consigues estar de alta asimilada, por ejemplo imaginemos que empiezas a trabajar con 20 años y con 40 te despiden te vas al paro y cobras el desempleo y sigues dado de alta como desempleado hasta los 67 que te jubilas, tienes 22 cotizados y al seguir de alta en el desempleo has estado en situacion de alta asimilada, lo puedes ver en la web de la seguridad social.Comentario

-

Creo que se está creando alarmismo. No me imagino a ninguna legislatura aprobar algo del tipo: "todo aquel que, habiendo cotizado o no, tenga unas rentas superiores a x, pierde el derecho a cobrar una pensión". Porque es que además hablamos de 4 gatos que somos quienes trabajamos, cotizamos, invertimos los ahorros en bolsa y reinvertimos dividendos.

Otra cosa sería el dueño de edificio-s que vive de alquileres y no ha cotizado jamás o el dueño de flotas de taxis que tampoco ha cotizado nunca nada, etc.

Mirad la que se ha liado en Francia por subir la edad de jubilación a los 64 cuando en 2010 la elevaron a los 62.

En cambio en Rusia, la edad de jubilación es a los 67 y nadie se queja... y eso que allí la esperanza media de vida es... 67 : )Comentario

-

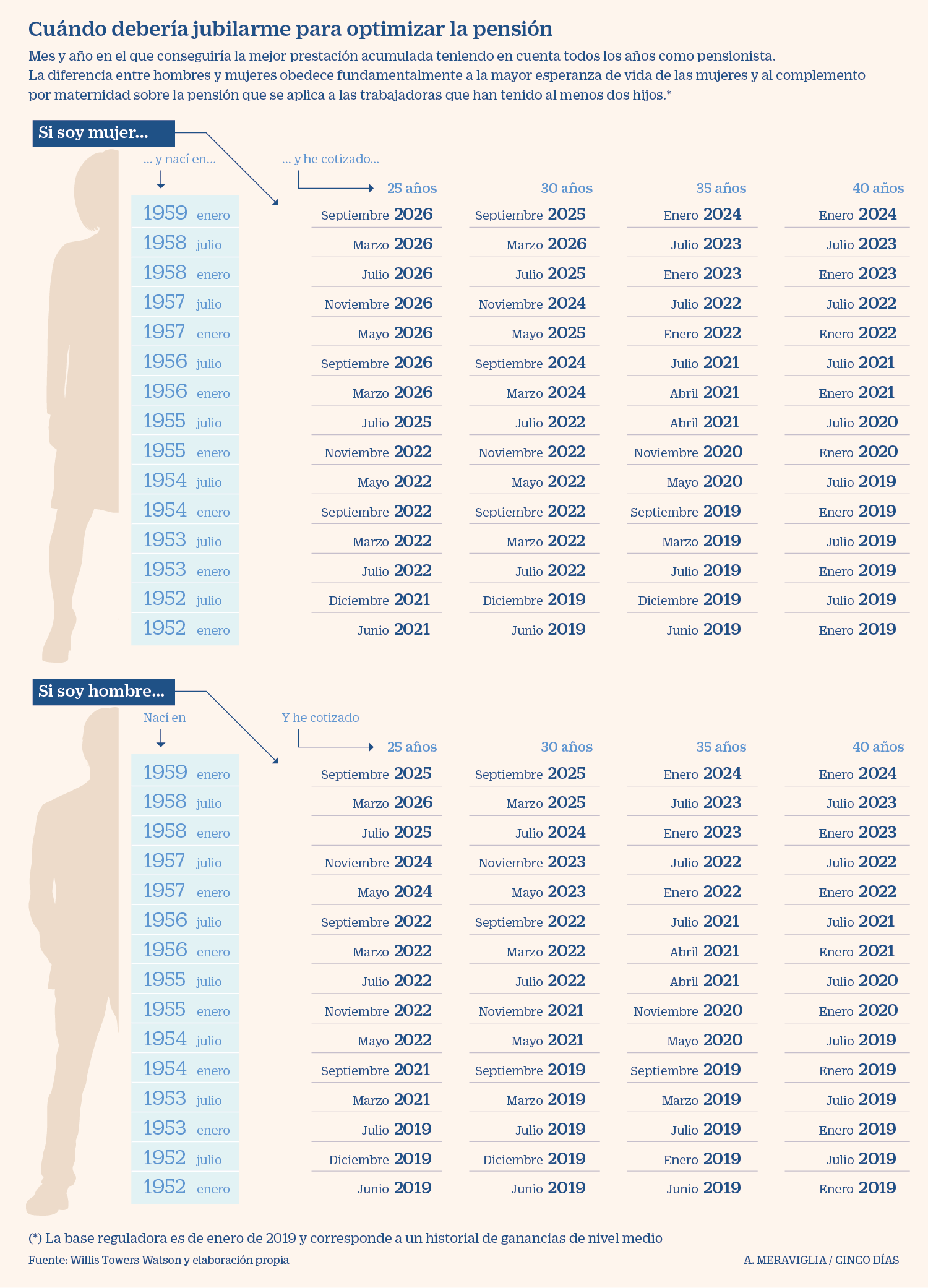

A qué edad hay que jubilarse para optimizar el cobro de la pensión

Comentario

-

Hola Oregano, la redacción no sería exactamente así, evidentemente, pero en mi opinión es un camino probable. A esas cosas no se les da bombo y platillo. De hecho, te dan a entender lo contrario. Por ejemplo, No te dicen que quieren sablear a los autónomos, te venden que quieren mejorar sus derechos a pensión futura.Originalmente publicado por oregano Ver Mensaje

Para mí hay indicios suficientes como para desconfiar en que un día entre hoy y dentro de treinta años ese escenario lo podamos ver.

Primero, por lo que dices: una minoría sin capacidad para hacer lobby y encima ‘rica’.

Segundo, porque se tiende a un sistema donde las mínimas se igualan con las altas. Cada día se prima menos la contribución. Así que poco importaría que hayas contribuido si eres ‘rico’ y puedes mantenerte.

Tercero, porque eso ya ocurre. Aquí mismo ya se vio posts atrás como se impedía a quien escribía un libro y recibía ingresos. Tampoco te dejan cobrar la pensión si recibes dinero por ejemplo de una tierra (eres agricultor), etc. Es decir, esas ‘expulsiones’ ya existen, no se ven, y responden a gente que no puede hacer lobby. Aparte de ser ricos. Si tienes algún tipo de actividad económica, no puedes cobrar la pensión íntegra. Te ‘expulsan’ la mitad de tu derecho a pensión. ¿Que problema hay en que si recibes rentas o tienes patrimonio también te vayan expulsando? ¿por que por actividades económicas si te expulsan y por ingresos financieros o de inversiones no? En los parados de larga duración ya ocurre. Si tienes rentas de 6000 euros (alquiler o dividendos) te la niegan.

Y cuarto, porque cuando el dinero empiece a faltar, ¿por donde seguirán quitando? ¿ A la mas necesitados que serán mayoría de votos o a los cuatro ricos rentistas?

Lo que os ha alarmado es la forma en que lo he redactado (no soy político), pero esas cosas se hacen, y llegado el caso ya se le daría el enfoque adecuado.

No digo que se vaya a dar, digo que es una posibilidad que yo tendría en mente. Por si acaso...Editado por última vez por yoe; 16/12/2019, 22:07:18.Comentario

-

Espero no ser un iluso por pensar que mi sindicato sepa defender llegado el momento mis derechos sobre la pension que me corresponde, independientemente de mi nivel de renta percibido extralaboralmente....Comentario

-

Hola Ricbar, lo que yo veo es que:

- Que las pensiones van a bajar a 30 años es un hecho, asumido por todos los partidos políticos.

- Y no hay sindicato que defienda volver a los 15 últimos años cotizados que ZP cambio y que NADIE dice de derogar.

- Que por el camino pueden tratar de tomar medidas para perjudicar más a grupos con menos capacidad de presión para favorecer a los que si, es un probable muy probable.

Cada uno que se plantee el futuro con los escenarios que desee. Pero los sindicatos ya podrían estar peleando esto, porque tu pensión no bajará, YA ha bajado con la penúltima reforma. La decisión sobre tu pensión ya está tomada y no veo a nadie defenderte.Comentario

-

Hola Yoe. De verdad....siendo así, a muchos de nosotros, nos entran cada vez más ganas de jubilarnos lo antes posible. Lástima que no podamos, si tomamos como referencia por ejemplo, lo que tú le dijiste en su hilo a javi121: que el nivel óptimo de ingresos pasivos debería ser de tres veces el gasto recurrente: 1/3 para los propios gastos fijos, otro 1/3 para los gastos eventuales y un último 1/3 para seguir ahorrando e invirtiendo. Él te respondió que dio el salto a la IF hace 7 años y que sí se quedo algo corto en sus previsiones (recorte dividendos, crisis, etc.). Actualmente percibía ingresos pasivos via dividendos un +50% sobre sus gastos. Quizás con esta referencia de Javi121 el momento de dar el salto este más cerca.Comentario

-

No recordaba esa conversación con Javi, pero sigo pensando igual. Que tres veces gasto ordinario para estar relativamente tranquilo.

No quiero ser pesado, pero es que la decisión ya está tomada, los principales perjudicados somos los que estamos en edad productiva, y NADIE nos está defendiendo. Lo que está ocurriendo con los actuales pensionistas es que son 10 millones de votos por los que pelean, pero el principal problema no lo tienen ellos, sino nosotros.

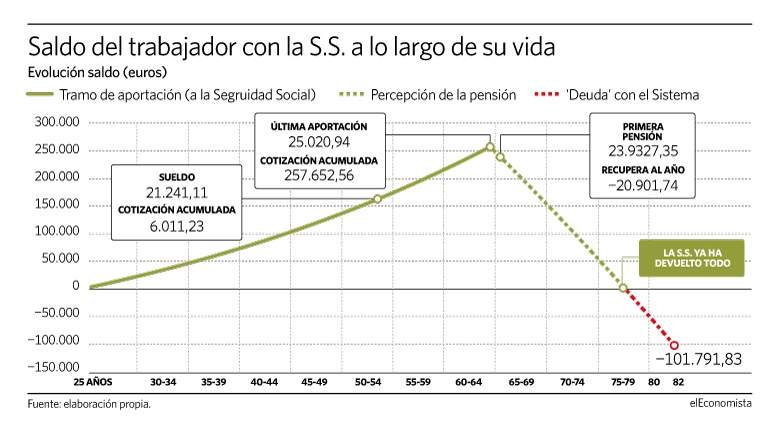

Esta es la reforma de la que NADIE habla. Mira la tabla.

Y este es el resultado:

Si te fijas en la tabla, la UE RECONOCE que en 2060 un pensionista español cobrará el 48,6 de su último salario. Para que se haga una idea de lo que será, el que cobre 1000 euros pasará a recibir menos de 500 euros. El que cobre 1500 pasará a menos de 750 de hoy. Los que cobren más que se olviden, porque cada vez la importancia de la contribución es menor.

Y eso, teniendo en cuenta que será más tarde (a los 67). Así que YA ha bajado la pensión, TODOS lo saben, lo han decidido los que dicen defenderte y NADIE alza la voz. Ni siquiera a los que se le llena la boca defendiendo a los pobres, a los trabajadores y el progresismo.

Y seguramente que si los pensionistas del momento siguen haciendo lobby o las cosas se tuercen un poco más, podemos salir más escaldados todavía.

Mi escenario principal es ese (no tengo por qué llevarle la contraria a quien tiene el poder y ya ha decidido mi pensión futura), y luego, si cae mana del cielo, pues bienvenido sea. Pero no puedo confiar mi futuro a un golpe de suerte ni poner mi esperanza en que en el futuro me defenderá alguien que HOY no lo hace.Editado por última vez por yoe; 16/12/2019, 22:01:59.Comentario

-

Aunque me requeterrepito, sigo pensando que la estrategia actual es acabar imitando al sistema australiano: pensión asistencial de subsistencia para todos y quien haya ahorrado vivirá mejor. Pero haciendo el proceso muy leeeentameeente.

Y lo pienso pq veo que suben las cotizaciones máximas mientras congelan la ya limitada pensión máxima al tiempo que suben las más bajas por encima del IPC. Eso, poco a poco, con el paso de los años, consigue que cada vez se acerquen más las pensiones máxima y mínima. El proceso no es de un día para otro, es lento adrede. Pero llegará el momento en que máxima y mínima serán prácticamente iguales y en ese momento ya tendremos el sistema asistencial parecido al australiano.

De esa manera ya habrán tenido tiempo suficiente para concienciar a todo quisque que deben ahorrar en un plan de pensiones o lo que toque.

Pero ya puestos, también puede pasar que dentro de unos años surja un nuevo partido de jóvenes anticotización, que con el tiempo dicho partido obtenga mayoría y a los viejos pues.... como aquélla vieja canción de los Sirex, solo que en lugar de "que se mueran los feos" cambian feos por viejos:

o ¿por qué no? errar es humano, la vacuna anual de la gripe con virus "defectuosos"

y ahora no estan de moda las guerras pero las modas cambian (vuelven : )

no sigo, ideas no faltaran nunca...Comentario

-

¿Os acordáis de la reciente campaña de jóvenes alemanes con el slogan "adopta a un pensionista"?... pues otra idea, que nos adopten.

¿Os acordáis de la reciente campaña de jóvenes alemanes con el slogan "adopta a un pensionista"?... pues otra idea, que nos adopten.

Más ideas: legalizar la marihuana para todos y los opiáceos para los pensionistas. Los programas de la tele un poquito mejor, por favor.

Mejor aún: susutituir las 14 pastillas diarias de los mayores por 1 chute de sulfato de morfina legal y puro cada 8 horas. ¿No le gustan las agujas? pues unos chupitos al dia del viejo laudano. Bueno, antes de llegar a eso ... unas infusiones de amapola gorda tras el desayuno comida merienda y cena ... y a dormir felicesComentario

Comentario