Tweet

Tweet

Hola,

De nada, Alex.

Y gracias, RPD.

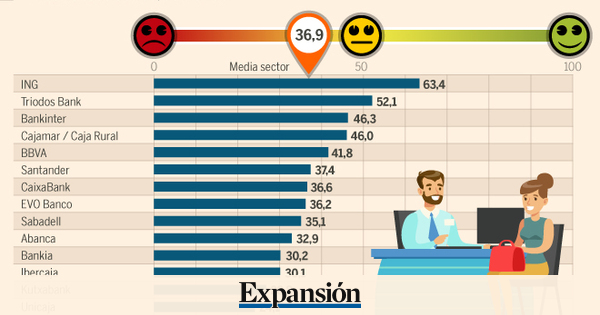

Los resultados de Bankinter en el tercer trimestre han sido buenos.

El crecimiento baja algo, hasta el 7%. Pero es un crecimiento muy bueno, y está teniendo costes no habituales por la integración de Bankinter Portugal, y ahora también de EVO.

El CET 1 fully loaded es del 11,7%, que es mucho. BBVA y Santander, al ser muy grandes, tienen un objetivo del 11% (que ya superan ambos). Pero hasta un 11% es mucho para Bankinter.

Tiene que hacer algo con ese exceso de capital seguro, y las alternativas son las 3 de estos casos:

1) Pagar dividendo extraordinario

2) Recomprar y amortizar acciones

3) Hacer compras

Bankia, que está en la misma situación, creo que va a pagar un dividendo extraordinario casi seguro, como acabo de comentar en su hilo.

En el caso de Bankinter me extrañaría que diese un dividendo extraordinario. Puede ser que lo haga, o que recompre acciones (no está especialmente barato), pero me parece más probable que haga más compras.

Sobre todo esa pequeña compra en Irlanda me hace pensar que quiere hacer más compras fuera de España. Fijaros que esa compra la ha querido hacer expresamente, porque no ha comprado "todo EVO Banco", sino sólo lo que le interesaba.

Cuando se compra una empresa entera, muchas veces hay pequeños negocios que no interesan, pero que vienen con el conjunto. Lo que se hace en estos casos es quedarse lo que interesa, y vender estos pequeños secundarios.

Por eso es importante que esta empresa de tarjetas irlandesa no sea parte de un "paquete", sino que Bankinter la haya querido comprar expresamente.

A los 7,50 euros actuales cotiza a 1,5 veces su valor contable, con un PER 2018 de 13 veces, y una rentabilidad por dividendo 2018 del 4%. Creo que es un buen precio de compra. Me parece bueno tal y como es Bankinter ahora, y por encima de eso creo que dentro de unos años será más grande que ahora, y tendrá una mayor diversificación internacional.

Saludos.

De nada, Alex.

Y gracias, RPD.

Los resultados de Bankinter en el tercer trimestre han sido buenos.

El crecimiento baja algo, hasta el 7%. Pero es un crecimiento muy bueno, y está teniendo costes no habituales por la integración de Bankinter Portugal, y ahora también de EVO.

El CET 1 fully loaded es del 11,7%, que es mucho. BBVA y Santander, al ser muy grandes, tienen un objetivo del 11% (que ya superan ambos). Pero hasta un 11% es mucho para Bankinter.

Tiene que hacer algo con ese exceso de capital seguro, y las alternativas son las 3 de estos casos:

1) Pagar dividendo extraordinario

2) Recomprar y amortizar acciones

3) Hacer compras

Bankia, que está en la misma situación, creo que va a pagar un dividendo extraordinario casi seguro, como acabo de comentar en su hilo.

En el caso de Bankinter me extrañaría que diese un dividendo extraordinario. Puede ser que lo haga, o que recompre acciones (no está especialmente barato), pero me parece más probable que haga más compras.

Sobre todo esa pequeña compra en Irlanda me hace pensar que quiere hacer más compras fuera de España. Fijaros que esa compra la ha querido hacer expresamente, porque no ha comprado "todo EVO Banco", sino sólo lo que le interesaba.

Cuando se compra una empresa entera, muchas veces hay pequeños negocios que no interesan, pero que vienen con el conjunto. Lo que se hace en estos casos es quedarse lo que interesa, y vender estos pequeños secundarios.

Por eso es importante que esta empresa de tarjetas irlandesa no sea parte de un "paquete", sino que Bankinter la haya querido comprar expresamente.

A los 7,50 euros actuales cotiza a 1,5 veces su valor contable, con un PER 2018 de 13 veces, y una rentabilidad por dividendo 2018 del 4%. Creo que es un buen precio de compra. Me parece bueno tal y como es Bankinter ahora, y por encima de eso creo que dentro de unos años será más grande que ahora, y tendrá una mayor diversificación internacional.

Saludos.

:format(jpg):quality(99):watermark(f.elconfidencial.com/file/bae/eea/fde/baeeeafde1b3229287b0c008f7602058.png,0,275,1)/f.elconfidencial.com/original/58e/7e1/aad/58e7e1aad5a60fc92d0d99c1de1fa44a.jpg)

Comentario