Tweet

Tweet

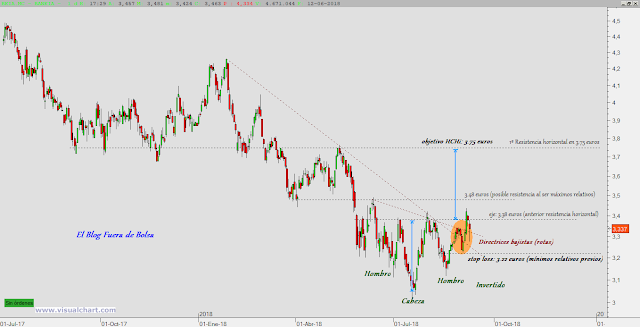

Yo ya voy dentro... con margenes ajustaditos, veamos si me permite estar mucho tiempo dentro, sería buena señal

¡Suerte!

¡Suerte!

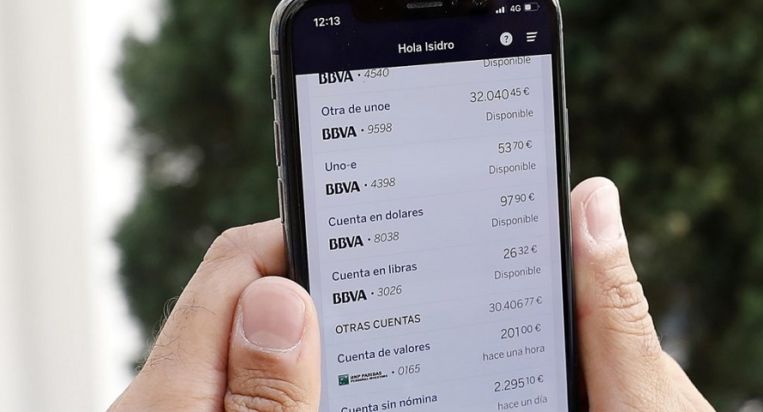

pero al final los del BCE van a frustar a los accionistas con el suculento dividendo con las malditas regulaciones, a mi parece bien que haya regulación pero se están pasando que al final van ha hogar a los bancos que llegara un punto que no serán rentables a largo plazo

pero al final los del BCE van a frustar a los accionistas con el suculento dividendo con las malditas regulaciones, a mi parece bien que haya regulación pero se están pasando que al final van ha hogar a los bancos que llegara un punto que no serán rentables a largo plazo

:format(jpg):quality(99):watermark(f.elconfidencial.com/file/bae/eea/fde/baeeeafde1b3229287b0c008f7602058.png,0,275,1)/f.elconfidencial.com/original/45c/db9/f70/45cdb9f707ff821941567b6dac9b315c.jpg)

Comentario