Tweet

Tweet

Puede que sea por una cuestión de imagen, ya al padre se le echaba en cara que actuaba como el amo con una participación tan escasa.

Supongo que es problema común de las grandes corporaciones, pero mala noticia no es y coincide con mi filosofía de comprar cuando nadie quiere hacerlo y por eso los precios son bajos.

Es posible que las tecnológocas hagan daño a la banca, ya se lo hicieron a las telecos.

También pienso que tras la tremenda crisis de exceso de crédito ya pronto empezarán mejores tiempos para bancos, los más sanos han absorvido a los insanos ganando cuota de mercado, cada vez tienen menos "activos tóxicos", ya hay 1 fusión a la vista, y los tipos de interés acabarán subiendo.

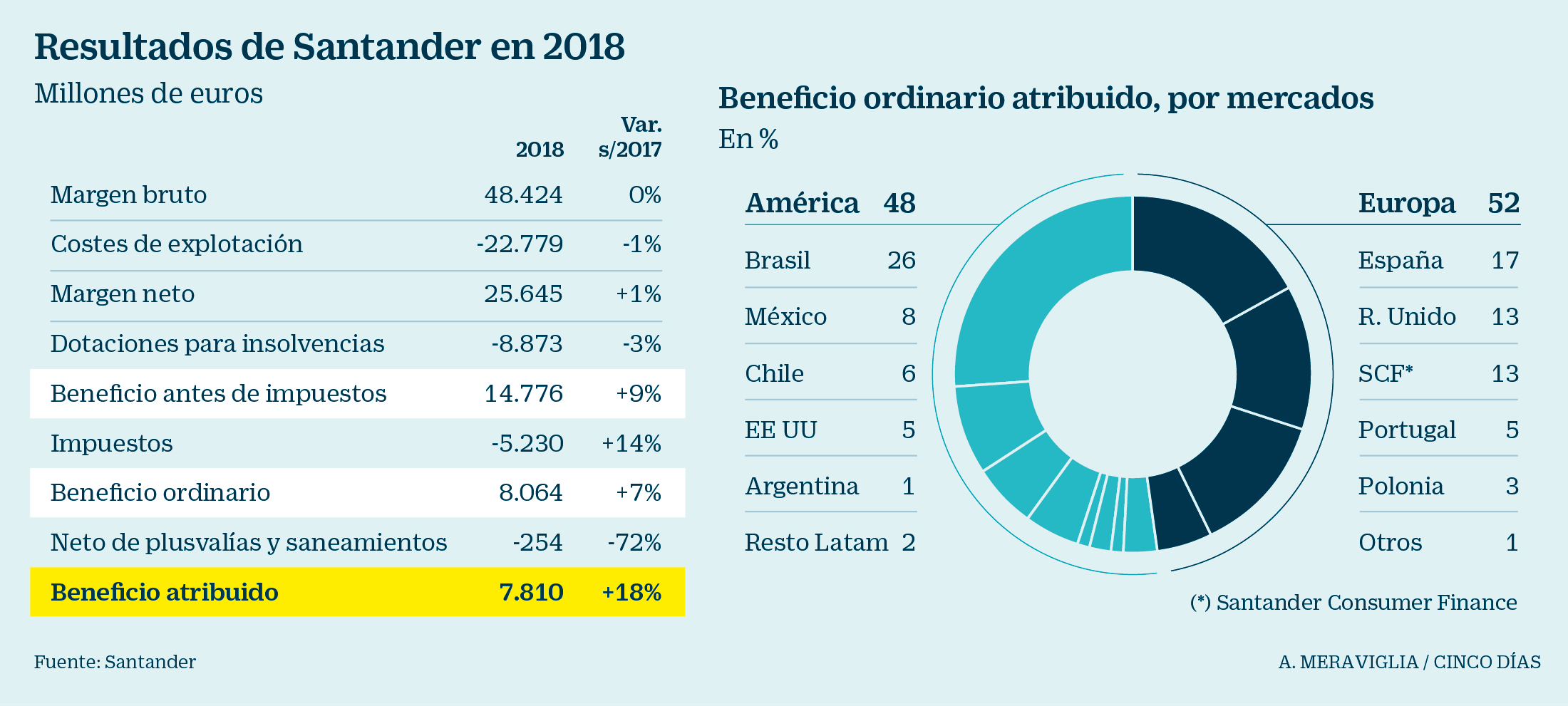

Cabe notar los beneficios que están teniendo en estos tiempos tan difíciles. Es de suponer que dichos beneficios mejoren a medida que pase el tiempo

Supongo que es problema común de las grandes corporaciones, pero mala noticia no es y coincide con mi filosofía de comprar cuando nadie quiere hacerlo y por eso los precios son bajos.

Es posible que las tecnológocas hagan daño a la banca, ya se lo hicieron a las telecos.

También pienso que tras la tremenda crisis de exceso de crédito ya pronto empezarán mejores tiempos para bancos, los más sanos han absorvido a los insanos ganando cuota de mercado, cada vez tienen menos "activos tóxicos", ya hay 1 fusión a la vista, y los tipos de interés acabarán subiendo.

Cabe notar los beneficios que están teniendo en estos tiempos tan difíciles. Es de suponer que dichos beneficios mejoren a medida que pase el tiempo

Comentario