Tweet

Tweet

"Ferrovial ampliará dos líneas del metro de Oporto por 288 millones" https://www.bolsamania.com/noticias/...--7586143.html

Busca todo lo que quieras en Invertirenbolsa.info con este buscador personalizado de Google:

Búsqueda personalizada

-

-

Alguien puede hacer una análisis técnico de la situación actual de la empresa? Tengo unos ahorrillos y necesito decidir si ponerlos en Ferrovial....Muchas gracias!Comentario

-

No entiendo. ¿Queremos vender la división de Servicios pero seguimos buscando contratos?Originalmente publicado por Loureiro1981 Ver MensajeComentario

-

Pues a mí me parece lógico, será más fácil de vender si tiene carga de trabajo asegurada para unos cuantos años... Además, mientras se vende, la división sigue generando beneficios, aunque no sean para tirar cohetes. Aunque no sea una división muy rentable, me parece que será más rentable con estos contratos que sin ellos.Originalmente publicado por Lander Ver MensajeComentario

-

Hola, recientemente empecé a hacer análisis técnicos y estoy muy muy verde. Así que aprovecho la petición del amigo alex6 para hacer el de ferrovial pero ADVIERTO: Seguramente me equivoque más que acierte. Así que antes de invertir basándote en mi análisis mejor espera a que alguien con experiencia deje su opinión.Originalmente publicado por alex6 Ver Mensaje

Para los experimentados en AT: Criticas constructivas son bienvenidas!

Lo primero que veo es que se está pegando desde hace días con la resistencia de 23.57euros (horizantal roja) que también tocó 4 ocasiones anteriores (las 3 primeras marcadas con elipses, la cuarta no la marco para no emborronar más aún el gráfico) Es cierto que la había superado el 25/5 con una vela marubozu pero con poco volumen. Una semana después del marubozu empezó una tendencia bajista que ha durado hasta la semana pasada.

La resistencia de 23.57 de la que acabo de hablar coincide con el retroceso del 50% de Fibonacci respecto al máximo de principios de Junio.

Si trazamos el canal que forma la bajada desde principios de Junio, y tenemos en cuenta la subida anterior (sí, la del marubozu) vemos (yo veo) una bandera que claramente fue rota al alza el día 10 de agosto. Esto nos invita a pensar en una proyección igual al mástil de la bandera, que está en 26.73euros. Llegar ahí podría no ser inmediato por que hay que superar promero el nivel 50% de fibonacci que ya comenté, y la media móvil de 50 que casualmente se está acercando por arriba al mismo nivel. Algo más arriba está la media móvil de 200 cuya conquista fracasó justo al inicio de la bandera.

Creo que el hecho que las velas verdes durante la caída de la bandera tengan los volúmenes más altos de toda la bandera, refuerza la idea de llegar al objetivo de 26.73euros.

Pero hay más. Podemos trazar un triágulo asimétrico usando el máximo pre-pandema, con el mínimo de Marzo y un hipotético vértice a finales de septiembre. Esta figura puede indicar continuación de la tendencia anterior, que era fuertemente alcista, y suele formarse en meses, así que es temporalmente coherente. Veo 4 (quizas 5?) toques a los lados del triángulo, lo que le da un mínimo de fiabilidad. Y curiosamente, si superase el nivel crítico de 61.8% del fibonacci trazado (del que hablé antes), tras haber batido la MM50, y encontrarse posiblemente para ese entonces una MM200 casi plana, estaría saliendo del triángulo al alza y con fuerza. Es nivel objetivo del triángulo está por encima de 38euros, lo que le llevaría a superar con mucha fuerza (demasiada quizás!) los máximos históricos, aunque para eso quizás podría tardar bastantes meses y darse de golpes con el máximo histórico pre-pandemia. Habrá que buscar nuevas figuras para ese entonces.

En conclusión: Yo no creo que vaya a dar mejores oportunidades de compra de las que dió la semana pasada. Como mucho caerá hasta ahí (20.58euros). Veo probable que en el medio y largo plazo suba mucho. Vamos, que retome la tendencia pre-pandemia que tenía. Las dos figuras (bandera y triángulo simétrico) indican fuertes subidas a plazos diferentes. Y la directriz alcista que coincide con el lado inferior del triángulo parece haber aguantado muy bien la semana pasada.

Qué haría yo si quisiera entrar: Entraría ya, o esperaría pequeñas correccioenes siempre que no rompa el triángulo verde. OJO!! NO CONSIDEREN MI OPINIÓN UNA RECOMENDACIÓN!

Ea..Ahora es cuando viene alguien con alguna experiencia más que yo y me demuestra en dos líneas que todo lo que he dicho está mal xD

un saludo!Archivos AdjuntosComentario

-

-

Hola,

Muchas gracias, deva. El análisis lo veo bien. Lo que hay que tener en cuenta ahora es que la recuperación no sabemos cómo va a ser de rápida, así que yo prefiero tirar hacia la prudencia, y procurar comprar en caídas. En general, y mientras no veamos que la recuperación es fiable, creo que lo mejor es suponer que las subidas que se puedan producir no son fiables, y esperar recortes.

Ferrovial es casi seguro que va a bajar el dividendo de 2020, porque Heathrow sigue muy parado, y el resto de concesiones de aeropuertos y autopistas igualmente están a medio gas.

Así que son activos muy buenos, pero que en 2020 van a producir poco, y en 2021 ya veremos, porque si la recuperación no es rápida 2021 aún podría ser peor que 2019.

Vamos a ir viendo primero el mensual;

Aquí viene de sobrecompra, y el MACD aún está cayendo. Así que por técnico, parece poco probable que haya subidas de cierta importancia.

Este es el gráfico semanal:

Aquí vemos que el soporte de los 20 euros, la media de 200 semanal, es muy importante,

En 20 euros daría una rentabilidad por dividendo del 3,6%, si no se hubiera producido el parón, que para Ferrovial está bien (porque sus activos son de mucha calidad, aunque en los últimos años el dividendo esté plano).

Pero en 2020 no va a dar ese dividendo, y en 2021 ya iremos viendo, según cómo vaya evolucionando la situación.

Así que yo bajaría la zona de compra a los 17-20 euros.

Y si vendéis Puts con precio de ejercicio 20 euros o menos, y vencimiento hasta diciembre, creo que es muy buena idea.

Saludos.

Gestionar dinero es algo que absolutamente todo el mundo, sin excepción, va a tener que hacer a lo largo de su vida. No solamente es imposible vivir sin gestionar dinero, sino que la forma en que se gestione es una de las cosas que más determinan la vida de una persona, para bien o para mal, en todos los sentidos. Libros publicados:

"Conoce la Bolsa y deja de tenerle miedo (Todo el mundo puede aprender a invertir en Bolsa)" (Nota: Este libro es la "Guía para principiantes")

"Educación financiera partiendo de cero (Aprenda a gestionar su dinero para transformar su vida)"

"Cómo invertir en Bolsa a largo plazo partiendo de cero (Consiga la jubilación que se merece)"

"Más cosas sobre la Bolsa (Aprende más para invertir mejor)"

"Análisis técnico y velas japonesas para inversores de medio y largo plazo partiendo de cero (Es mucho más fácil de lo que crees)"

"Opciones y futuros partiendo de cero (También es mucho más fácil de lo que crees)"

"Pensiones públicas: La esclavitud de nuestra época (Así empobrecen a la población para controlarla y manipularla)"

"¡Haz que el dinero sea tu amigo! (Te acompañará toda la vida)"

Novela: "Proyecto Sal (¿Podrás cambiar el Mundo?)"

"La Economía funcionará cuando TÚ la entiendas (Se trata de TU vida, de verdad)"

"Novela: Tú a la UCO y yo a la UDEF (Firmes ante el Poder)"

"Psicología para ganar dinero y tranquilidad con la Bolsa (Invierte mejor para vivir mejor)"

"Papá, ¿Qué es el dinero? (Así educaría financieramente a mi hijo)"

"Crea tu propia Asociación o Partido político (Es posible cambiar el Sistema)"

"Libros para aprender idiomas con historias (storytelling)"

Gregorio Hernández Jiménez en Youtube

Gregorio Hernández Jiménez en Twitter

Gregorio Hernández Jiménez en Instagram

Gregorio Hernández Jiménez en Facebook

Gregorio Hernández Jiménez en LinkedinComentario

-

El presidente de Ferrovial, Rafael del Pino, ha liberado 34,8 millones de acciones de la compañía valoradas, a precios actuales de mercado, en torno a 800 millones de euros, a través de su sociedad Rijn Capital.

Se trata del levantamiento de una garantía pignoraticia que Del Pino mantenía desde los años 2015 y 2017, toda vez que se han satisfecho todas las obligaciones financieras que estos títulos garantizaban.

Así lo ha comunicado el empresario a la Comisión Nacional del Mercado de Valores (CNMV), en su condición de persona estrechamente vinculada a la compañía, en relación con previas comunicaciones realizadas en marzo de 2017.

En concreto, de las 34,8 millones de acciones liberadas, 31 millones de títulos fueron pignorados en 2015, mientras que el resto, 3,8 millones de acciones, quedaron pignorados, es decir, prestados como garantía, en 2017.

Según la última notificación remitida al regulador, el presidente de la compañía española de infraestructuras y transportes mantenía el control sobre el 20% del capital, también a través de Rijn Capital.

A 4 de agosto de 2020 Del Pino contaba con 148,5 millones de títulos de manera indirecta, a los que se sumaban otros 190.400 títulos a través de instrumentos financieros vinculados al plan de entrega de acciones por objetivos.

Solo los 34,8 millones de títulos liberados esta semana representan el 4,7% del accionariado de la empresa. Por su parte, su participación actual del 20% estaría valorada, a precios actuales de mercado, en cerca de 3.400 millones de euros.

Ferrovial cuenta actualmente con una capitalización bursátil de 16.865 millones de euros. Después del presidente, los siguientes mayores accionistas son sus hermanos María del Pino, con un 8%, y Leopoldo del Pino, con otro 4%.

Su otro hermano, Joaquín del Pino, mantiene un 2,5%. Por delante, al margen de la familia fundadora, solo se encuentran Lazard y Blackrock, ambas con un 3% del capital, y The Children's Investment Master Fund, con un 4%

https://www.expansion.com/empresas/i...c4f8b4582.htmlComentario

-

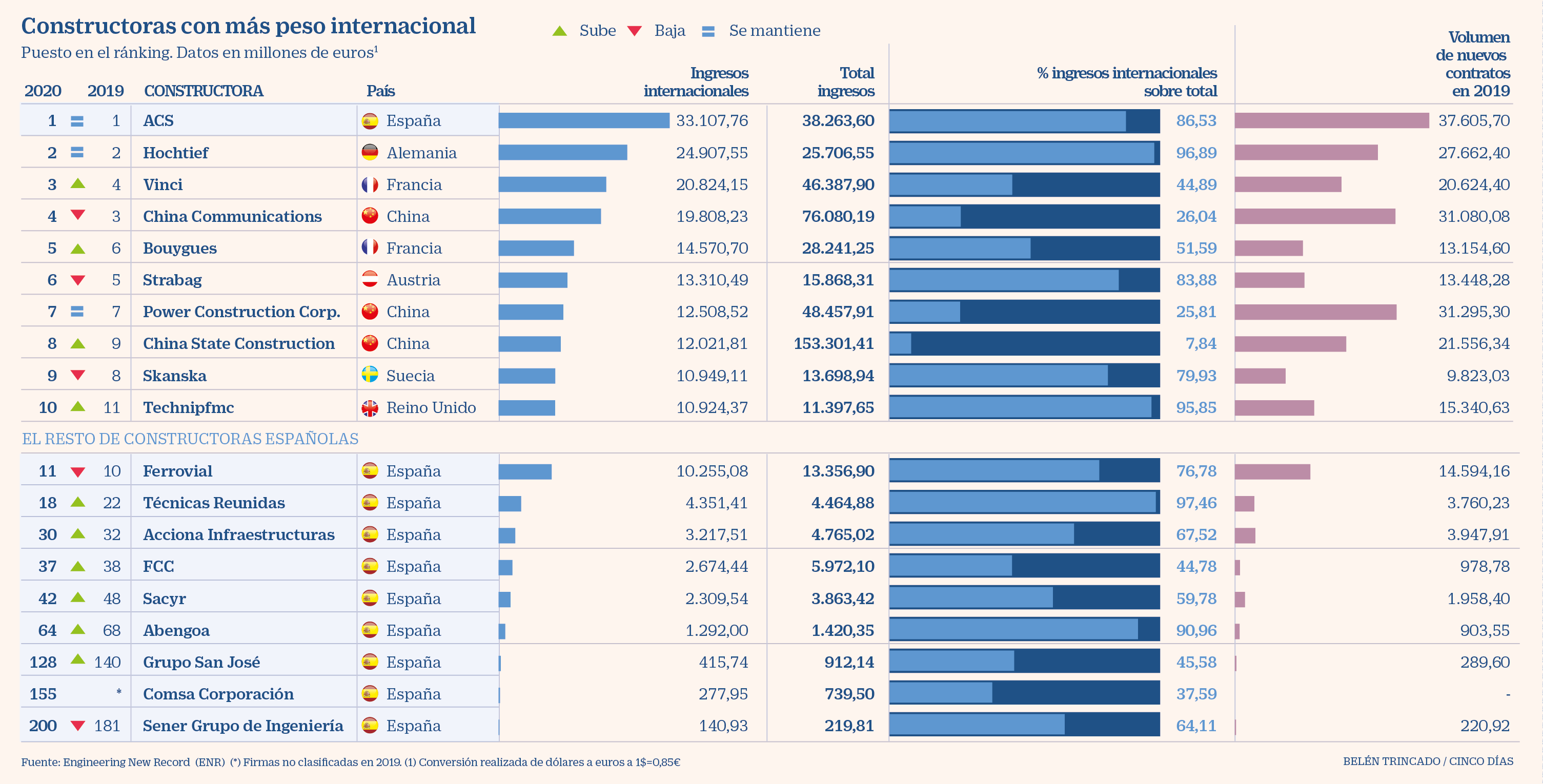

España coloca cuatro constructoras entre las 30 primeras por peso exterior, según el ranking de la revista especializada Engineering New Record

Ferrovial consigue la cuarta plaza en Europa y la sexta en EE UU. La segunda compañía española en el listado, Ferrovial, retrocede un puesto y cae a la decimoprimera posición. La compañía que pilota Rafael del Pino ingresó 13.356 millones de euros el año pasado, según la clasificación anual actualizada por ENR. La constructora destaca en la categoría de suministros de agua, donde se encarama a la quinta posición mundial.

https://cincodias.elpais.com/cincodi...57_845688.htmlComentario

-

-

Barclays rebaja un 71% su previsión de beneficio para Ferrovial por la caída del tráfico de sus autopistas.

No obstante, mantiene su recomendación de compra porque cree que las autopistas que mantiene en su cartera son "las mejores del sector" y por su "capacidad de crecimiento, flexibilidad en precios y contratos de largo plazo".

Las previsiones del banco británico para Ferrovial apuntan a unos ingresos de 6.409 millones de euros para 2020, algo superiores a los de 2019, y un resultado bruto de explotación (Ebitda) ajustado de 295 millones de euros

https://www.bolsamania.com/noticias/...--7654555.htmlEditado por última vez por Ricbar; 25/09/2020, 12:30:55.Comentario

-

Hola,

De nada, daniza. En 2020 está claro que le van a caer los beneficios por el parón, pero con la venta de Servicios puede aumentar su crecimiento respecto a los años anteriores. Depende de cómo invierta el dinero de la venta de Servicios en nuevas Concesiones. Lo iremos viendo.

Muchas gracias, Loureiro.

Lander, es como dice Augur. Piensa que hasta que no venda la división de Servicios tiene que gestionarla lo mejor posible. Por eso, cuantos más contratos consiga antes de la venta, más dinero conseguirá por ella. Y por otro lado, si dejara de conseguir nuevos contratos el precio de venta de la división entera iría bajando.

Muchas gracias, Ricbar. Lo de haber liberado Del Pino esas acciones no hace que Ferrovial valga más, pero sí elimina el riesgo de que en un momento dado se las pudieran vender, si no pudiera cumplir con las garantías de esos créditos.

Las constructoras españolas son muy buenas a nivel mundial, sí.

La venta de la participación en esas autopistas en Portugal es por la rotación de activos habitual de Ferrovial, sí,Migue. Ferrovial siempre va a estar vendiendo algunas concesiones maduras, con idea de reinvertir ese dinero en construir nuevas concesiones, que tengan más potencial de crecimiento. Prácticamente todos los años hace ventas de este tipo.

Y los beneficios de 2020 está claro que van a caer, sí, Ricbar. Ya veremos cuánto, pero todos sabemos que las autopistas y los aeropuertos han estado cerrado unos meses, y que ahora están abiertos, pero a medio gas.

Dentro de lo malo, Ferrovial puede aguantar este golpe. 2020 será un año perdido, como para la mayor parte de empresas (y personas) del mundo, y esperemos que en 2021 todo esto ya haya acabado, pero de momento no ha acabado, eso es así.

En cuanto a los resultados del segundo trimestre, dadas las circunstancias Ferrovial ha parado el golpe relativamente bien.

Lógicamente los resultados son malos, con una pérdida de 397 millones de euros:

Pero la deuda, que es algo muy importante en todas las empresas en este momento, para ver cómo les ha afectado el parón a su situación financiera, incluso la ha podido reducir un poco:

Aquí vemos un resumen de cómo ha impactado el parón a Ferrovial:

Veis que el tráfico de los aeropuertos ha caído casi el 70%, y el de las autopistas alrededor del 30%.

En Construcción y Servicios también ha tenido esos impactos negativos en EBITDA y EBIT que os he señalado.

Arriba a la derecha veis que los dividendos que cobra de sus concesiones han bajado de 244 millones de euros a 133. De esto es de lo que depende principalmente el dividendo de Ferrovial. Lo lógico sería que en 2020 baje el dividendo. No es imposible que lo mantenga, porque si se ve que el parón ya ha pasado para cuando tenga que decidir sobre el dividendo, tiene "reservas" para mantener el dividendo de este año, si quiere hacerlo. De todas formas, lo lógico sería que en 2020 bajase el dividendo, y creo que lo prudente es contar con ello.

Y en el cuadro de abajo a la derecha tenéis las medidas que está tomando para hacer frente al parón. Como os he subrayado, son todas medidas de reducción de costes. Opex son los gastos de operación (por ejemplo, dejar de pagar la seguridad y la limpieza en un aeropuerto mientras está cerrado).

Como les pasa a todas las empresas, casi todas las reducciones de costes que están haciendo son de emergencia. Es decir, es dinero que si todo va bien se debería gastar, como esos ejemplos que os he puesto de la seguridad y la limpieza. En general, no son reducciones de gastos que se vayan a mantener, sino "para salir de esta lo mejor posible".

En este gráfico veis cómo han evolucionado los tráficos:

Lógicamente se han ido recuperando desde su peor momento, pero no están a su nivel normal todavía.

Así que Ferrovial ha parado bastante bien el golpe, pero la economía sigue a medio gas, y las autopistas y aeropuertos también.

Me parece bien aprovechar para comprar, pero a precios más bien bajos, porque el parón no se ha terminado aún.

En concreto, creo que la zona de compra deben ser los 18-20 euros. Es muy buen precio para cuando se termine el parón.

Vender Puts con precio de ejercicio 20 euros o inferior lo veo bien también. Y con vencimiento hasta 3 meses.

Saludos.

Gestionar dinero es algo que absolutamente todo el mundo, sin excepción, va a tener que hacer a lo largo de su vida. No solamente es imposible vivir sin gestionar dinero, sino que la forma en que se gestione es una de las cosas que más determinan la vida de una persona, para bien o para mal, en todos los sentidos. Libros publicados:

"Conoce la Bolsa y deja de tenerle miedo (Todo el mundo puede aprender a invertir en Bolsa)" (Nota: Este libro es la "Guía para principiantes")

"Educación financiera partiendo de cero (Aprenda a gestionar su dinero para transformar su vida)"

"Cómo invertir en Bolsa a largo plazo partiendo de cero (Consiga la jubilación que se merece)"

"Más cosas sobre la Bolsa (Aprende más para invertir mejor)"

"Análisis técnico y velas japonesas para inversores de medio y largo plazo partiendo de cero (Es mucho más fácil de lo que crees)"

"Opciones y futuros partiendo de cero (También es mucho más fácil de lo que crees)"

"Pensiones públicas: La esclavitud de nuestra época (Así empobrecen a la población para controlarla y manipularla)"

"¡Haz que el dinero sea tu amigo! (Te acompañará toda la vida)"

Novela: "Proyecto Sal (¿Podrás cambiar el Mundo?)"

"La Economía funcionará cuando TÚ la entiendas (Se trata de TU vida, de verdad)"

"Novela: Tú a la UCO y yo a la UDEF (Firmes ante el Poder)"

"Psicología para ganar dinero y tranquilidad con la Bolsa (Invierte mejor para vivir mejor)"

"Papá, ¿Qué es el dinero? (Así educaría financieramente a mi hijo)"

"Crea tu propia Asociación o Partido político (Es posible cambiar el Sistema)"

"Libros para aprender idiomas con historias (storytelling)"

Gregorio Hernández Jiménez en Youtube

Gregorio Hernández Jiménez en Twitter

Gregorio Hernández Jiménez en Instagram

Gregorio Hernández Jiménez en Facebook

Gregorio Hernández Jiménez en LinkedinComentario

-

Parece que hay un ‘tira y afloja’ entre la autoridad civil de aviacion de RU y Heathrow.

Le piden a los accionistas que aporten capital para cubrir la situacion bajo amenaza de nacionalizacion.

Comentario

-

Perdonad si se ha comentado...¿Se ha anunciado cancelación del dividendo de Ferrovial previsto para Noviembre?

GraciasComentario

-

-

Gracias TamakiComentario

-

El número de derechos de asignación gratuita necesarios para recibir una acción nueva (“Núm. Derechos por acción”) es de 100.

El precio fijo garantizado del compromiso de compra de derechos asumido por Ferrovial (“Precio de Compra”) es de 0,20 euros brutos por derecho.

(i) 3 de noviembre de 2020. Publicación del anuncio del Aumento de Capital en el BORME. Último día en el que se negocian las acciones de Ferrovial con derecho a participar en el programa “Ferrovial Dividendo Flexible” (last trading date).

(ii) 4 de noviembre de 2020. Comienzo del periodo de negociación de derechos de asignación gratuita y del plazo para solicitar a Ferrovial la compra de estos derechos. La acción de Ferrovial cotiza “ex-cupón” (ex date).

(iii) 5 de noviembre de 2020. Fecha en la que Iberclear determinará las posiciones para la asignación de derechos de asignación gratuita (record date).

(iv) 13 de noviembre de 2020. Fin del plazo para solicitar la retribución en efectivo en virtud del compromiso de compra de derechos asumido por Ferrovial.

(v) 18 de noviembre de 2020. Fin del periodo de negociación de derechos de asignación gratuita. Adquisición por Ferrovial de los derechos de asignación gratuita de aquellos accionistas que hubieran solicitado la compra de estos por parte de Ferrovial.

(vi) 19 de noviembre de 2020. Renuncia por Ferrovial a los derechos de asignación gratuita adquiridos en virtud del compromiso de compra, cierre del Aumento de Capital y comunicación del resultado final de la operación a la Comisión Nacional del Mercado de Valores.

(vii) 20 de noviembre de 2020. Pago de efectivo a los accionistas que optaron por vender sus derechos de asignación gratuita a Ferrovial en virtud del compromiso de compra asumido por esta.

(viii) 20 de noviembre - 3 de diciembre de 2020. Plazo estimado para los trámites para la inscripción en el Registro Mercantil del Aumento de Capital y para la admisión a cotización de las nuevas acciones en las Bolsas españolas.

(ix) 4 de diciembre de 2020. Fecha estimada de inicio de la contratación ordinaria de las nuevas acciones en las Bolsas españolas, sujeta a la obtención de las correspondientes autorizaciones.Comentario

-

Muchas gracias a todos,

yoe, entiendo que es un tira y afloja entre gobierno y empresas. Por los datos de Ferrovial de momento no hace falta aportar dinero a Heatrow, y no debería hacer falta. Según dice, aún con el nivel actual de actividad tan bajo tiene dinero hasta 2023. Y se supone que mucho antes de eso la cosa se habrá normalizado (porque mucha gente de la calle no resistiría algo así, ni de lejos).

Los resultados del tercer trimestre son malos, lógicamente, y Ferrovial está haciendo lo que puede:

Pierde casi 500 millones, como veis.

Y el motivo es el cierre de autopistas y aeropuertos. Mirad cómo cae el tráfico de sus principales activos:

Son caídas enormes.

Y en este gráfico del tráfico detallado de las autopistas por meses vemos que aún sigue habiendo mucha caída en el momento actual:

Pero ahorrando costes, y vendiendo algún activo como Broadspectrum (por 290 millones) está consiguiendo incluso reducir la deuda:

Y lo más importante ahora es esto, ver cómo aguanta la deuda. Y está aguantando muy bien.

Fijaros que tiene casi 1.700 millones de euros de exceso de liquidez, sin contar la deuda asociada a sus concesiones. Estos 1.700 millones son los que usa para crear nuevas concesiones, por ejemplo, y de aquí saldrían las aportaciones de capital que tuviera que hacer a Heathtrow (pero por los datos de Ferrovial, parece que no va a ser necesario hacerlas).

En cuanto al dividendo, los dividendos que cobra de sus concesiones han bajado de 365 millones a 217. Esto es una caída del 40%, y por eso baja el dividendo.

Así que resultados muy malos, pero Ferrovial está aguantando bastante bien la que le está cayendo (nos está cayendo) a todos.

Lógicamente, en cuanto vuelva la normalidad se volverán a llenar las autopistas y aeropuertos, y volverán los beneficios, y el nivel normal de dividendos.

Para comprarla ahora la veo un poco cara. Este es el gráfico semanal:

En 18-20 euros sí la veo buena compra. Ahí la rentabilidad por dividendo (de un año normal) se acerca al 4%, y eso es un buen precio para Ferrovial. Pero es que aún no estamos en una situación normal, como veis en ese gráfico con la evolución del tráfico de las autopistas por meses, y la evidencia de que los aeropuertos siguen medio vacíos.

Por eso comprar ahora a 23 euros no lo veo.

En 18-20 euros sí lo veo. Y si se venden Puts con precio de ejercicio 20 ó menos, mejor.

Saludos.

Gestionar dinero es algo que absolutamente todo el mundo, sin excepción, va a tener que hacer a lo largo de su vida. No solamente es imposible vivir sin gestionar dinero, sino que la forma en que se gestione es una de las cosas que más determinan la vida de una persona, para bien o para mal, en todos los sentidos. Libros publicados:

"Conoce la Bolsa y deja de tenerle miedo (Todo el mundo puede aprender a invertir en Bolsa)" (Nota: Este libro es la "Guía para principiantes")

"Educación financiera partiendo de cero (Aprenda a gestionar su dinero para transformar su vida)"

"Cómo invertir en Bolsa a largo plazo partiendo de cero (Consiga la jubilación que se merece)"

"Más cosas sobre la Bolsa (Aprende más para invertir mejor)"

"Análisis técnico y velas japonesas para inversores de medio y largo plazo partiendo de cero (Es mucho más fácil de lo que crees)"

"Opciones y futuros partiendo de cero (También es mucho más fácil de lo que crees)"

"Pensiones públicas: La esclavitud de nuestra época (Así empobrecen a la población para controlarla y manipularla)"

"¡Haz que el dinero sea tu amigo! (Te acompañará toda la vida)"

Novela: "Proyecto Sal (¿Podrás cambiar el Mundo?)"

"La Economía funcionará cuando TÚ la entiendas (Se trata de TU vida, de verdad)"

"Novela: Tú a la UCO y yo a la UDEF (Firmes ante el Poder)"

"Psicología para ganar dinero y tranquilidad con la Bolsa (Invierte mejor para vivir mejor)"

"Papá, ¿Qué es el dinero? (Así educaría financieramente a mi hijo)"

"Crea tu propia Asociación o Partido político (Es posible cambiar el Sistema)"

"Libros para aprender idiomas con historias (storytelling)"

Gregorio Hernández Jiménez en Youtube

Gregorio Hernández Jiménez en Twitter

Gregorio Hernández Jiménez en Instagram

Gregorio Hernández Jiménez en Facebook

Gregorio Hernández Jiménez en LinkedinComentario

-

Hola Gregorio,

La verdad es que no acabo de ver la inversión en Ferrovial a estos precios. Ni siquiera el precio mínimo que alcanzó este año me parece demasiado bueno. No es una empresa fácil de seguir ni entender, el dividendo no es gran cosa y no crece especialmente. Y en el propio Ibex tenemos a ACS a otros múltiplos, con un dividendo que además no paga impuestos y que ha conseguido mantener (milagrosamente, es verdad), pero es que aunque lo tenga que recortar a la mitad, sigue siendo bueno. O Aena, que es un monopolio.

En fin, con la cantidad de empresas buenas (aquí y fuera) que está habiendo a buenos precios, Ferrovial la veo cara (y más ahora con la subida).

Saludos a todos,Comentario

-

Estoy de acuerdo con tu valoración, aunque el dividendo que no paga impuestos también lo tiene FER. Los dos pagan en scrip con amortización posterior.Originalmente publicado por socrates Ver Mensaje

Aprovechando la subida de los últimos días, esta vez voy a vender todos los derechos de Ferrovial a mercado y me quedo el dinero. Es la primera vez que no amplío desde que entró a mi cartera hace justamente 3 años.

Si sigue subiendo, me plantearé seriamente deshacer la posición. Como dices, el dividendo deja mucho que desear, incluso obviando el recorte lleva años estancado. Después del recorte me parece que tardará bastante tiempo en volver a niveles anteriores.

A primera vista es una empresa que cuenta con algunas de las mejores concesiones que hoy día se pueden explotar a nivel mundial, pero por lo que sea no es capaz de trasladar eso al dividendo que paga a sus accionistas. A mí se me hace duro leer que los dividendos que cobra de sus participadas han subido nosecuanto en los últimos años, mientras el dividendo que yo cobro no se mueve.

Es una buena empresa y el mercado la valora como tal, pero para una estrategia enfocada a dividendos fiables y crecientes encaja tan mal como MAP o TEF.Comentario

-

Pienso exactamente igual que tu. Llevaba un tiempo rondando deshacerme de ella y el la subida de hace unos días lo hice. Para una cartera enfocada en DGI como la mía no cabe una acción en la que, ya no solo por recortar el dividendo, sino por no tener no tiene ni expectativas de crecimiento. La vendo con aprox. un 30% de revalorización incluyendo todos los split a los que he acudido en estos 3 años que la he tenido en cartera. Me frenaba un poco el hecho de que fué la tercera empresa que compré en mis inicios alla por 2017 y le tenia algo de cariño. Pero, haciendo un ejercicio de honestidad, no encontraba una sola razón para tenerla aún en cartera. Está claro que para otro tipo de carteras seguro que es apropiada, pero para la mia no. Si dentro de unos cuantos años empieza a despegar, la volveré a estudiar y valoraré volver a entrar.Originalmente publicado por Augur Ver Mensaje

Pienso exactamente igual que tu. Llevaba un tiempo rondando deshacerme de ella y el la subida de hace unos días lo hice. Para una cartera enfocada en DGI como la mía no cabe una acción en la que, ya no solo por recortar el dividendo, sino por no tener no tiene ni expectativas de crecimiento. La vendo con aprox. un 30% de revalorización incluyendo todos los split a los que he acudido en estos 3 años que la he tenido en cartera. Me frenaba un poco el hecho de que fué la tercera empresa que compré en mis inicios alla por 2017 y le tenia algo de cariño. Pero, haciendo un ejercicio de honestidad, no encontraba una sola razón para tenerla aún en cartera. Está claro que para otro tipo de carteras seguro que es apropiada, pero para la mia no. Si dentro de unos cuantos años empieza a despegar, la volveré a estudiar y valoraré volver a entrar.Originalmente publicado por Augur Ver MensajeComentario

Comentario